Анализ сравнительных объемов Амурстали и экспорта по Дальнему Востоку в I кв. 2019 года

Согласно статистике, в первом квартале текущего года Южная Корея импортировала в общей сложности около 1,9 млн тонн лома, что на 22% больше по сравнению с 1,5 млн тонн за аналогичный период прошлого года, и на 24% по сравнению с предыдущим кварталом. Этот показатель также был выше, чем по каждому кварталу 2018 года.

Среди импорта лома в первом квартале наибольшая доля пришлась на импорт из Японии, составивший около 1,2 млн. тонн, за которым следовали США и Россия с примерно 400 000 тонн и 170 000 тонн соответственно.

В чем причина такой активности импорта?

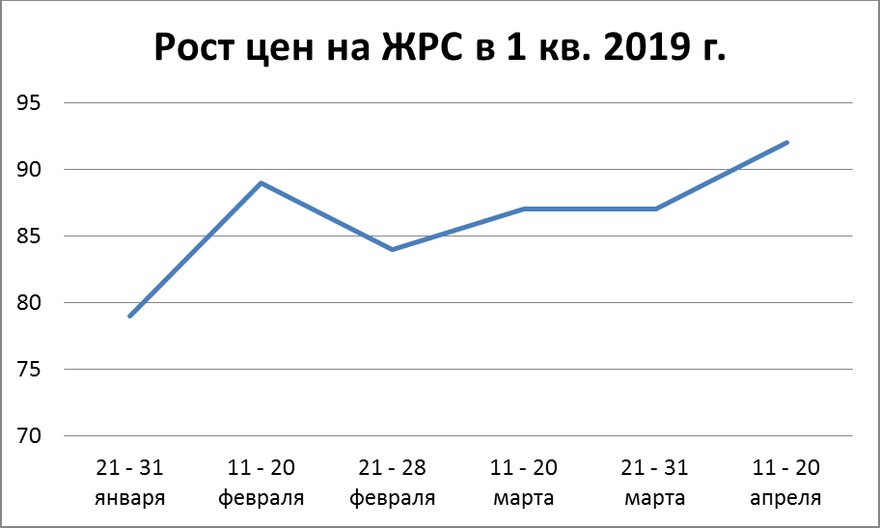

Рассмотрим 2 графика с ценами: ЖРС и лист

После пика цен на лист он начинает падать, тогда как цена руды только растет. Имея информацию о падении цен на готовую продукцию, единственный реальный способ произвести и продать больше на пике цен – использовать лом в производстве стали. Что собственно южнокорейские металлурги и сделали. Дорогой американский лом при этом использовали более экономно, расширив закупки российского и японского лома.

Условно «пострадавшим» в этой ситуации является завод Амурсталь, Рассмотрим далее ситуацию на этом предприятии.

Таблица 1. Объемы поставок на Амурсталь ЖД транспортом в 1 кв. 2019 г.

|

1 кв. |

1 кв. Итог |

|||

|

Январь |

Февраль |

Март |

||

|

Названия строк |

||||

|

Независимые ломопереработчики |

43589 |

48292 |

53738 |

145619 |

|

ТД РЖД |

866 |

5495 |

7343 |

13704 |

|

Амурсталь (ранее Амурметалл) |

1520 |

1981 |

3288 |

6789 |

|

RUSAL |

1306 |

2055 |

3361 |

|

|

ЕВРАЗ |

139 |

139 |

||

|

Общий итог |

45975 |

57213 |

66424 |

169612 |

Источник: аналитический отчет ИНФОЛОМ-2

Таблица 2. Поставка лома черных металлов в порты Владивосток и Находка

|

1 кв. |

1 кв. Итог |

|||

|

Январь |

Февраль |

Март |

||

|

Названия строк |

||||

|

Независимые ломопереработчики |

8206 |

6838 |

11329 |

26373 |

|

ТД РЖД |

4134 |

952 |

5676 |

10762 |

|

Общий итог |

12340 |

7790 |

17005 |

37135 |

Примечание: не менее 130 тыс. тонн в порты Владивосток, Находка и в порты Сахалина/Камчатки были поставлены автотранспортом

Казалось бы, в сравнении с портами Амурстали достался больший объем лома, но этот успех был оплачен рентабельностью, достаточно посмотреть на динамику поставок лома ТД РЖД. В январе наибольший объем ушел в порт, в феврале пришлось поднять цены и объем пошел на Амурметалл, но уже в марте лом ЖД предприятий распределился поровну между портом и заводом, что говорит как минимум о жесткой ценовой конкуренции.

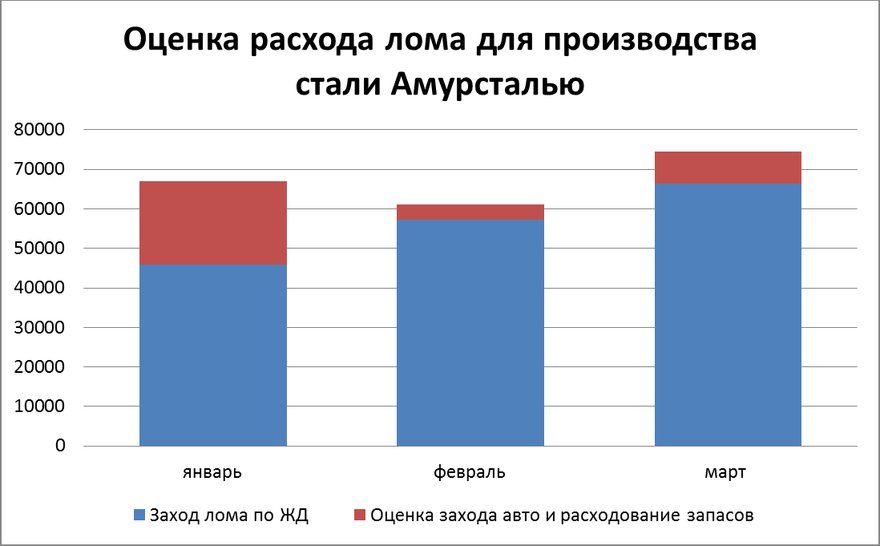

Снижение объема производства в феврале можно объяснить как меньшим числом дней в месяце, так и жесткой ценовой конкуренцией с южнокорейскими импортерами лома. В марте жд поставка лома в порты выросла, а на завод относительно уменьшилась как раз за счет относительно высокой цены экспортеров. В результате завод лишь незначительно увеличил объем производства в сравнении с январем 2019 г.

Вообще говоря, остается только удивляться беззубости новых владельцев завода: обладая прекрасным административным ресурсом и поддержкой со стороны государства на всех уровнях, они вынуждены опять «наступать на те же грабли», что и предыдущий менеджмент. Грамотная PR-кампания и информационно-аналитическая поддержка, вкупе с рядом действий юридического характера смогла бы существенно повысить маржинальность работы завода, но по ряду причин менеджмент предприятия на это не идет.

![]()