Рынок цветмета постепенно возвращается к фундаментальному фактору ценообразования — балансу спроса и предложения

Президент Норникеля Владимир Потанин провел параллель между ситуацией, сложившейся на рынке цветных металлов, и ипотечной пирамидой 2008 года. Условные пирамиды возникли на рынках алюминия, меди и никеля. Цены, по словам Потанина, еще долго будут нестабильными из-за нарушения баланса спроса и предложения.

Что в цене

Рынок цветных металлов еще в 2008 году начал уходить от честной, обусловленной корреляцией спроса и предложения, цены. На стоимость металлов давление стали оказывать весьма опосредованные факторы. И только сейчас цены постепенно возвращаются к экономически обусловленным.

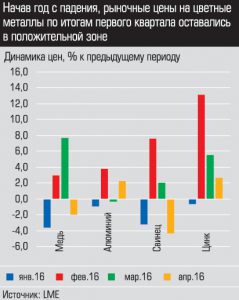

Аналитический центр «Эксперт» изучил данные по меди, алюминию, свинцу и цинку за первый квартал 2016 года. Для всех объектов нашего внимания год начался с небольшой корректировки цен в сторону уменьшения, но по итогам января — марта цены на основные цветные металлы на Лондонской бирже металлов (LME) выросли: в лидерах — цинк, около 20%; медь и свинец — 10%; алюминий — 3,5%. В апреле рост замедлился: цены на цинк и алюминий прибавили к мартовским показателям 2,6% и 2,2% соответственно. Медь сдала позиции почти на 2%, свинец — на 4,4%.

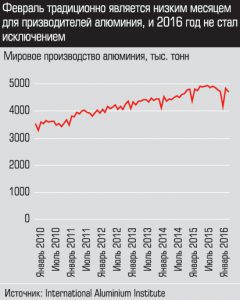

По данным исследования International Aluminium Institute, мировой выпуск алюминия за три месяца 2016 года сократился почти на 2% по сравнению с итогом первого квартала прошлого года, до 13,7 млн тонн. Наиболее успешным стал март: прирост — 0,51% к марту прошлого года (в январе и феврале динамика к аналогичным показателям прошлого года была отрицательной) и 15% — к февралю этого года. Апрель тенденцию не поддержал и завершился 2,5% снижением к марту. Данных по спросу нет.

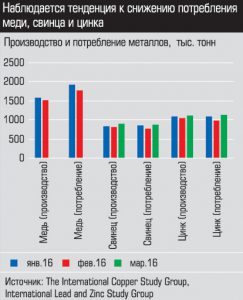

Мировое производство меди по итогам января — февраля текущего года выросло до 3 млн тонн (плюс 3,3% по сравнению с первыми месяцами 2015-го, более полные данные тоже пока отсутствуют), при том что общемировое потребление меди составило всего 630 тыс. тонн (плюс 2,4% к тому же периоду прошлого года). Таким образом, на рынке наблюдается профицит металла, связанный с общей тенденцией на сокращение потребления меди.

Мировой выпуск свинца в январе — марте составил 2,53 млн тонн, что на 2% меньше, чем годом ранее (по данным International Lead and Zinc Study Group). Потребление снизилось равновесно и составило 2,51 млн тонн (минус 2,5%).

Почти 5-процентным падением завершился квартал для производителей цинка: в январе — марте выпущено 3,2 млн тонн метала. Потреблено также 3,2 млн тонн, что на 2% меньше, чем годом ранее.

Отрыв от фундамента

В 2007 — 2008 годах наблюдалась тесная взаимосвязь между ценами на медь и уровнем запасов на LME: цена росла, когда запасов становилось меньше, и наоборот. Это хорошо объяснимо с позиции фундаментальных факторов: себестоимости производства металлов, уровня конкуренции, в конечном итоге — соотношения спроса и предложения. Но примерно с 2009 года этот ключевой рыночный фактор перестал оказывать ощутимое влияние на уровень мировых цен. Они оторвались от базовых значений, что хорошо видно по состоянию цен и запасов меди на Лондонской бирже, рассказывает начальник отдела стратегического анализа ООО «УГМК-Холдинг» Антон Емельянов:

— Это связано с тремя основными причинами: финансовым кризисом 2008 года, повлекшим приток финансового капитала в физические активы как более надежные; программой количественного смягчения в США, которая приводила к ослаблению доллара и появлению дополнительной ликвидности на рынке; ожиданиями относительно экономического роста Китая, потребляющего около половины всех сырьевых товаров. Ситуация усугублялась недостоверной китайской статистикой, которая давала завышенные показатели по объемам импорта и потребления сырья, подкрепляя и без того чрезмерные ожидания относительно китайского экономического роста.

С 2012 года цены постепенно возвращаются к базовым значениям, обусловленным фундаментальными факторами. В 2016 — 2017 годах это движение продолжится, прогнозирует Антон Емельянов. Нижний предел цен, по его мнению, будет определяться издержками на производство и доставку металла потребителю с действующих месторождений, объем добычи которых позволяет удовлетворить текущий спрос.

— Ситуация на мировом рынке цветных металлов иначе как вялотекущей сегодня не назовешь: цены находятся на довольно низких уровнях, их колебания происходят под влиянием не фундаментальных, а технических факторов. Например, ожиданий инвесторов относительно изменения уровня базовой процентной ставки Федеральной резервной системы США, результатов референдума в Великобритании по поводу дальнейшего членства в Европейском союзе или появившихся прогнозов по поводу возможности принятия властями Китая новых мер по стимулированию экономики страны, — перечисляет заместитель главного редактора журнала «Металлоснабжение и сбыт» Леонид Хазанов.

В отечественной цветной металлургии и металлоторговле положение дел Леонид Хазанов считает противоречивым. С одной стороны, девальвация рубля сделала продукцию российских предприятий более конкурентоспособной по цене по сравнению с иностранными аналогами, однако с другой — спад производства в ряде потребляющих отраслей вызвал за собой сокращение заказов на цветные металлы и продукцию их глубокой переработки.

— Серьезный упадок в отрасли действительно наблюдается, однако эта ситуация длится уже как минимум два года. Связана она с продолжающейся рецессией в российской металлургии, машиностроении и других промышленных отраслях, не обеспеченных госзаказами на годы вперед, как это произошло, например, с отраслью судостроения, — объясняет генеральный директор ОАО «КУЗОЦМ» Андрей Комиссаров. — Такие предприятия до ситуации с падением цен на нефть и колебаниями курсов валют стабильно обеспечивали заводы ОЦМ заказами, но теперь последние значительно сократились как по количеству, так и по объему. Негативно сказывается отмена ЕС налоговых преференций для зарубежных клиентов на ряд российской продукции, что вызвало почти трехкратный рост таможенной пошлины. В подобной ситуации неудивительно, что годовой совокупный объем производства одних из самых востребованных видов проката — медного, бронзового и латунного в период с 2012 по 2015 год включительно сократился почти наполовину.

Шторм в «тихой гавани»

Новостной фон, связанный с референдумом в Великобритании по поводу выхода страны из состава ЕС, оказал давление и на цены драгметаллов — золота, платины, палладия. По словам заместителя генерального директора АО «ЕЗ ОЦМ» по управлению драгоценными металлами Никиты Князева, золото торгуется на максимумах с начала года:

— Спекулятивные настроения идут на пользу росту цен на золото, о чем свидетельствует чистая длинная позиция по золотым фьючерсам и опционам. Объем этой позиции лишь немного уступает максимуму 2011 года (240 862 и 253 653 контрактов соответственно). Вложения в золотые биржевые фонды также выросли до максимального с октября 2013 года уровня. Вера инвесторов в евро подорвана, фунт торгуется на минимумах с начала года. Многие долгосрочные инвесторы сейчас отдают предпочтение более «тихой гавани». Поэтому, возможно, мы будем наблюдать рост золота в районе долларов 1450 — 1500 за тройскую унцию уже в этом году.

На палладий негативно влияет не только британский референдум, но и понижение прогнозов по росту американской экономики: основное назначение металла — промышленное. Палладий чаще всего используется в производстве автокатализаторов, здесь крупнейшие рынки — США и Китай. По прогнозам, продажи легковых автомобилей в США будут расти на 2 — 2,5%: это наименьший годовой прирост с начала финансового кризиса. В Китае за аналогичный период они увеличатся на 8%, но в 2017 году ожидается резкое замедление темпов роста.

— Сыграли роль эффект высокой базы и сильный рост предыдущих лет. При этом стимулирующие меры в Китае сокращаются (скидки и низкие налоги на покупку), а в США в связи с ожиданием роста процентных ставок аппетит к новым покупкам идет на спад. Палладий все еще чувствует себя хуже рынка, даже несмотря на то, что, возможно, имеет лучший баланс спроса и предложения среди основных драгоценных металлов. Физический рынок палладия находится в дефиците с 2012 года, и мы не ожидаем его сокращения в 2016 году. Поставки первичного палладия составят около 70% всего предложения. Основной объем вторичного рынка связан с утилизацией отработанных автомобильных катализаторов. Суммарный объем предложения увеличится до 280 тонн, — говорит Никита Князев.

Рынок потребления платины — это производство автокатализаторов для дизельных автомобилей, которые до сих пор составляют большинство европейского парка. Данные по продажам легковых автомобилей Европейской ассоциации автопроизводителей (АСЕА) подтверждают: продажи европейских автомобилей по-прежнему высоки. Ожидается и рост спроса в других отраслях мировой промышленности, в том числе химической и стекольной, а также ювелирной промышленности Китая (из-за привлекательной ценовой разницы с золотом). Поэтому в текущем году сокращение объемов предложения платины из ЮАР будет в целом компенсировано увеличением объема утилизации автокатализаторов и ювелирных ломов. Цена на платину останется стабильной.

В поисках новых ниш

По мнению Антона Емельянова, сегодня ключевыми для цен на цветные металлы являются три группы факторов: себестоимость добычи цветных металлов как нижний предел уровня цен; денежно-кредитная политика США, ЕС и КНР как один из основных финансовых факторов для всех сырьевых товаров, номинированных в долларах США; экономическое состояние Китая как индикатор физического спроса на цветные металлы.

Участники рынка делают прогнозы осторожные, но оптимистичные.

— Сокращения производства не избежало ни одно предприятие. Другой вопрос — как это отразилось на них самих и на раскладе сил в отрасли. Существенных изменений пока нет. Мы не видим банкротств, не видим остановленных производств.

В целом лучше других держатся заводы, которые имеют хорошо разработанную стратегию развития, и в «тучные» годы активно занимались инвестициями в технологическое перевооружение, создание новых мощностей, расширение экспорта, создание и развитие СМК, — говорит Андрей Комиссаров. — Сегодня это позволяет им производить все более качественную продукцию, сохраняя практически неизменным широкий пул заказчиков в России и за ее пределами. Но, конечно, и они не избежали корректировок подхода к бизнесу.

Корректировки внесло применение участниками рынка таких инструментов, как наращивание доли прямых продаж, сокращение участия трейдеров, оптимизация структуры продаж. Пример новой стратегии приводит руководитель ОАО «КУЗОЦМ»: предприятие расширило состав поставщиков сырья, сделало акцент на развитии факторинга, производства новой продукции на имеющемся оборудовании, а также мерах, которые позволяют продолжать развиваться, в частности устанавливать новое оборудование — отечественное и импортное в зависимости от потребности и бюджета.

— Нужно поддерживать загрузку производственных мощностей на рентабельном уровне, даже если он будет минимальным по сравнению с позитивными предшествующим годами, — полагает Леонид Хазанов. — Следует обратить внимание на сокращение как дебиторской, так и кредиторской задолженности: в первом случае имеет место замораживание денежных средств, а во втором — снижение чистой прибыли, из которой и финансируются инвестиционные программы.

Не менее важна грамотная сбытовая политика — заводам нет смысла конкурировать с металлотрейдерами за все без исключения заказы: трейдерские организации зачастую ориентированы на мелкооптовых и розничных клиентов, прерогатива заводов — крупнооптовые поставки. Это, однако, не означает, что металлургические предприятия полностью должны отказываться от сотрудничества с конечными потребителями, особенно в отношении поставок полуфабрикатов ответственного назначения в рамках оборонных заказов — это поле деятельности именно заводов. И, естественно, следует предлагать клиентам адекватные цены и сроки выполнения заказов, повышать качество продукции и расширять номенклатуру, замещая импорт.

Цветмет — инструмент инвестиций

В ближайшие полгода следует ждать повышения цен на медь, полагает вице-президент по финансам и экономике (CFO) группы Русская медная компания Максим Щибрик

— Ситуацию в отрасли цветных металлов в целом комментировать сложно: ценообразование на отдельные группы базовых металлов может существенно отличаться, что обусловлено рядом макроэкономических факторов и состоянием в смежных отраслях. Цветная металлургия в основном является поставщиком сырья для других отраслей промышленности, производство которых серьезно зависит от состояния конечного потребительского спроса.

Если говорить о медном секторе цветмета, а он является основным сегментом бизнеса для группы «Русская медная компания», я бы только частично согласился с утверждением о нестабильности рынка. Да, в 2015 году происходило снижение биржевых цен на медь, в течение первого полугодия-2016 мы наблюдали волатильность: цена менялась в диапазоне от 4,5 до 5 тыс. долларов за тонну. По нашему ощущению, цена на медь около 4,5 тыс. долларов — это дно, которого рынок достиг в основном в корреляции с другими сырьевыми рынками и общей неопределенностью в мировой экономике, где сейчас отсутствуют четкие ориентиры и признаки улучшения ситуации. При такой цене около 30% мировых компаний, добывающих медь, работают ниже операционной рентабельности, многие производства с высоким уровнем себестоимости законсервированы, а реализация новых проектов приостановлена. Вместе с тем мы полагаем, что рынок уже начинается разворачиваться, и в ближайшие полгода ожидаем повышения цены на тонну меди до 5,2 — 5,5 тыс. долларов.

Цветные металлы действительно в последние годы стали одним из инструментов инвестиций, а устойчивый рост цен на них в прошлое десятилетие привлек на биржу большое количество финансовых инвесторов. Однако я не согласен с мнением в отношении медного рынка о том, что спрос и предложение между физическими потребителями металла нарушены. Наоборот, существует определенный баланс между реальными продавцами и покупателями меди, на что косвенно указывают низкие запасы металла на биржах. При этом одни аналитики прогнозируют незначительный дефицит меди на конец 2016 года, другие, наоборот, небольшой профицит, но все сходятся во мнении об увеличении дефицита металла в последующие годы, начиная с 2017 года.

Позитивные ожидания на рынке меди определяются рядом факторов. Во-первых, это сокращение в последние годы инвестиций в разработку новых месторождений с одновременным завершением добычи или снижением содержания металла в руде на действующих месторождениях. Во-вторых, общемировая инфляция, оказывающая давление на денежные расходы производителей. В-третьих, территориальная удаленность новых проектов, влияющая на более существенный CAPEX (капитальные расходы, от capital expenditure. — Ред.) и последующие логистические расходы.

Группа «Русская медная компания» на рынке меди присутствует в секторе как горной добычи, так и металлургии, и мы видим, что реальный спрос на физический металл у потребителей существенно выше наших производственных возможностей, а также что в настоящее время маржа в отрасли снижается в сторону добывающих компаний, что указывает на формирование дефицита медного концентрата на рынке. А операции финансовых инвесторов на бирже происходят и будут происходить. В условиях неопределенности в корпоративном и финансовом секторе инвесторы будут искать защиту своих активов в физическом товаре, имеющем стабильный спрос, но мы не считаем, что этот фактор будет оказывать существенное значение на формирование биржевой цены на медь.

![]()