Слияние ММК и Северстали — это план или реальность ближайшего будущего?

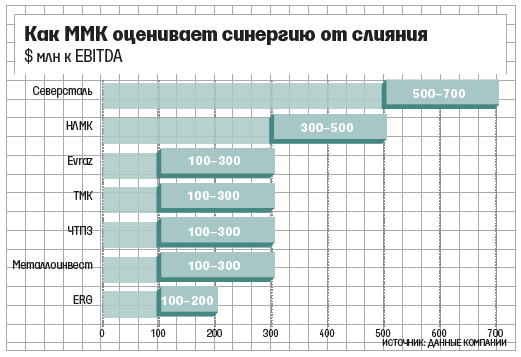

Последняя крупная сделка на российском горно-металлургическом рынке была в 2013 г.: Evraz увеличил долю в «Распадской» с 50 до 100%. Спустя три года российский рынок слияний и поглощений может снова ожить. Магнитогорский металлургический комбинат (ММК) изучает возможности объединения с кем-либо из конкурентов, следует из апрельской презентации компании. ММК оценивал перспективы слияния с НЛМК, «Северсталью», Evraz, ТМК, ЧТПЗ, «Металлоинвестом», казахской ERG. Наибольшую синергию, по расчетам ММК, дает объединение с «Северсталью» (см. график).

«Никаких переговоров о продаже бизнеса или слиянии сейчас нет и не планируется. В презентации для инвесторов представлена модель, которая носит исключительно экспертный, справочный характер», – отметил представитель ММК. Представители «Северстали» и Evraz отказались от комментариев, представители НЛМК, ТМК, «Металлоинвеста», ЧТПЗ и ERG не ответили на вопросы «Ведомостей».

Вопрос не совсем теоретический – ММК уже предложил слияние «Северстали», говорят двое инвестбанкиров, знающих об этом от общающихся с владельцами металлургических компаний клиентов. Сотрудник другой компании из списка ММК уверяет, что и они тоже получили предложение о слиянии. В феврале Мордашов отмечал, что сейчас ждет возможности для консолидации в российской сталелитейной отрасли. «Это позволило бы снизить издержки, но пока никаких практических шагов нет», – сказал он Bloomberg.

Магнитка не впервые изучает возможности объединения с кем-либо, но к 2015 г. планы как-то сошли на нет, теперь идея возникла вновь, рассказывает знакомый топ-менеджеров компании. Периодически компания появлялась на рынке, подтверждает топ-менеджер крупного инвестфонда, но до сделок дело не доходило – владелец слишком много просил. Сейчас капитализация ММК – $4,2 млрд. Рашников по-прежнему не готов продать бизнес исходя из рыночной капитализации, говорит источник, близкий к ММК.

Если сделка с «Северсталью» состоится, то станет прецедентом для российской металлургической отрасли, говорит аналитик БКС Кирилл Чуйко.

Структура отрасли сформировалась в начале 2000-х гг., и с тех пор собственники предприятий не менялись. Но теперь подходит новый этап, отмечает Чуйко: все поиграли в мировую экспансию, продали зарубежные активы и сейчас, когда отрасль не демонстрирует чересчур радужных долгосрочных перспектив, видимо, наступила некоторая усталость.

На ММК Рашников работает с 1968 г., начинал слесарем, к 1990 г. стал заместителем гендиректора комбината, в 1997 г. – гендиректором ММК. Квалифицированное большинство голосов Рашников собрал в 2004–2005 гг., выкупив на приватизационных торгах долю государства, а затем – «Мечела». Рашников отошел от оперативного управления ММК в 2012 г. Его младшая дочь Ольга заняла в 2011 г. должность директора по финансовым ресурсам ММК, с этого года стала начальником одноименного управления.

Объединение ММК с более крупным игроком и уход от акционерного управления – перспективный вариант для Рашникова, считает управляющий активами General Invest Денис Горев. «У металлургов ситуация временно выправилась. Так что продать актив сейчас – логично. В долгосрочное восстановление цен на сырье (а за ними – и на стальную продукцию) рынок не верит, соответственно, можно постараться продаться подороже, пока оценки еще высоки и цены не скорректировались», – рассуждает Горев. Сейчас хорошее время для продажи компании, но отвратительное – для покупки, подчеркивает Чуйко: если Мордашов будет думать о такой сделке, то ему нужно все хорошенько взвесить, чтобы не переплатить.

По оценке Чуйко, ММК для такой сделки должен быть оценен с дисконтом к «Северстали» (вчера компания Мордашова стоила $8,7 млрд). Капитализация объединенных ММК и «Северстали» может превысить $13 млрд, а EBITDA исходя из консенсус-прогнозов на этот год – $3 млрд, считает старший аналитик «Атона» Андрей Лобазов. От объединения действительно может возникнуть некоторая синергия из-за увеличения доли на рынке и дистрибуторской сети, однако дать ее оценку весьма сложно, говорит он. Оценки ММК о синергии чересчур оптимистичны, скептичен Чуйко.

Локальная консолидация позволит «эффективно управлять мощностями – закрывать неэффективные и развивать перспективные». Идея эта хорошая, говорит источник, близкий к ММК, так как с «Северсталью» у компании практически одинаковые продуктовые линейки (в 2015 г. компании произвели 5,2 млн и 3,9 млн т горячекатаного и по 1,3 млн т холоднокатаного проката). Объединение позволит им не тратиться на транспортировку в регионы, куда доставлять сталь для предприятий дорого.

Ведомости

Комментарий Infolom: В нашей статье еще в начале 2015 года мы писали о причинах, ко которым российские металлурги выбыли из ТОП-20 мировой металлургии, см. Почему в ТОП-20 металлургических компаний мира в 2014 г. нет ни одной российской компании?

Сейчас за счет слияния двух крупнейших производителей стали может появиться новый игрок, который вернет утраченные ранее позиции!

![]()