Возможно ли влияние налоговой реформы на планы закупки лома до конца 2024 года?

Относительно низкие, в сравнении с прошлыми годами, объемы закупки лома по рынку в целом дают почву для различных слухов и домыслов о судьбе черной металлургии.

В ход идут самые разные версии – от кризиса сбыта готовой продукции (массовое строительство мини-заводов и покупка Ярцевского МЗ как то не укладываются в эту версию) до активного использования товаров-заменителей: ГБЖ и чугуна.

В последнем случае адепты версии проблем на рынке лома из-за возможного существенного роста замещения лома чугуном придерживаются сразу противоположных позиций – от якобы дешевизны чугуна в сравнении с ломом (сейчас это не так) до стремления к максимальной прибыли за счет подорожания чугуна(тогда логично заменять чугун ломом – что и делало НЛМК в прошлом месяце).

Мы же рассмотрим также заслуживающую внимания версию о влиянии налоговой реформы, а именно роста налога на прибыль с 20 до 25% в 2025 году. Понимая это, для акционеров заводов, возможно было бы интересно вывести максимум средств до 2025 года. Подтверждает ли это статистика?

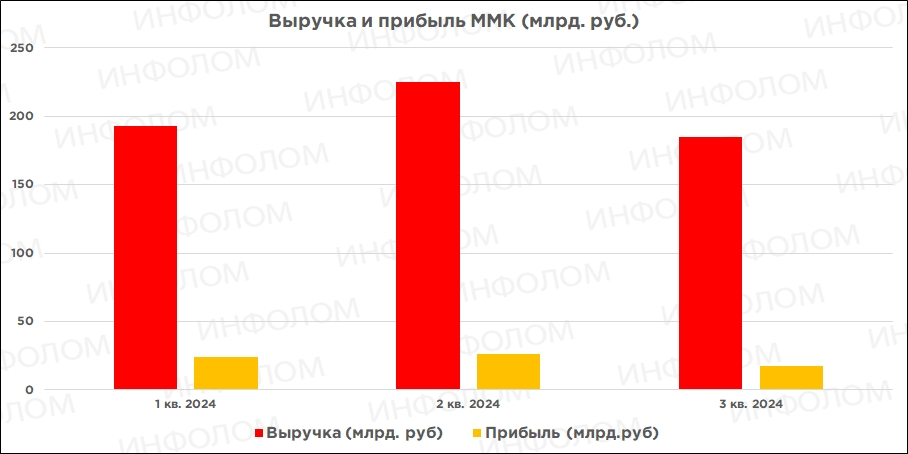

Рассмотрим выручку и чистую прибыль ММК согласно его отчетности.

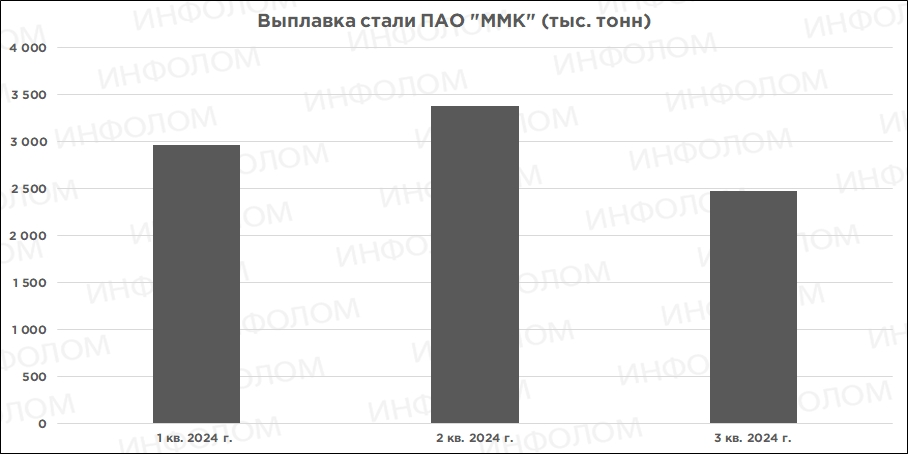

Мы видим, что при значительном падении выручки прибыль поменялась не так уж сильно. Попробуем посмотреть с другой стороны: как поменялась выплавка стали?

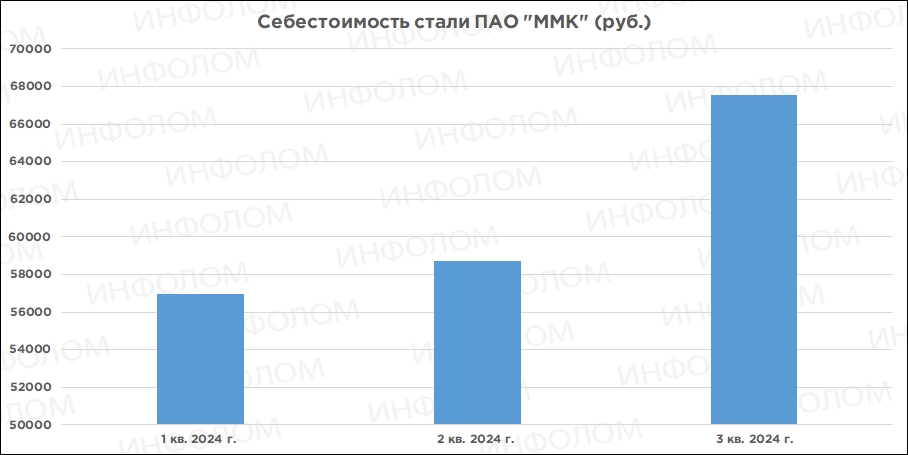

В 3 квартале заметно существенное падение объемов выплавки стали. Попробуем оценить квартальную себестоимость на тонну.

За 2 квартал, отчасти из-за роста цен на лом в том числе, себестоимость незначительно выросла, но и объем производства также вырос очень существенно. А за 3 квартал мы наблюдаем гигантский рост себестоимости на тонну металла – более чем на 7 тыс. руб.! При том, что чистая прибыль изменилась несущественно, предполагаем, что это произошло из-за сокращения затрат. А теперь посмотрим, когда стало известно о росте налога на прибыль?

Федеральным законом от 12.07.2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» с 01.01.2025 изменены налоговые ставки по налогу на прибыль организаций. Ставка по налогу на прибыль увеличивается с 20 до 25 процентов.

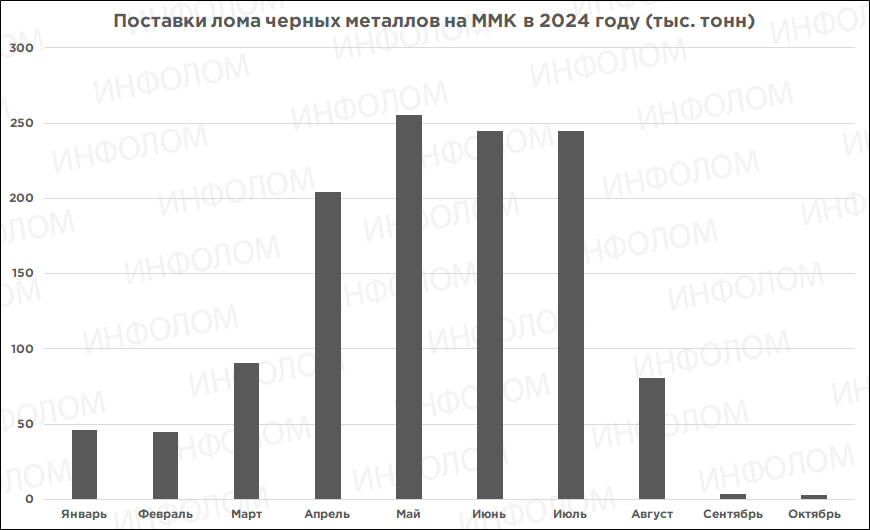

Иными словами, в середине июля 2024 г. стала понятна ситуация с ростом налога на прибыль. И что же произошло с закупом лома ММК?

Уже в августе закуп лома ММК резко сократился, а за следующие месяцы упал до крайне незначительных величин! Максимальное сосредоточение на наиболее дорогих сегментах плюс максимальное использование запасов как раз и дает «в моменте» рост чистой прибыли. Для этого роста нужны не объемы выплавки, а концентрация на агрессивном снижении затрат «в моменте», включая потребность в оборотных средствах. Если данная версия верна, то до конца года вряд ли мы увидим план закупа более чем 50 тыс. тонн (декабрь).

Все может измениться в ситуации ослабления рубля, скажем до 105 руб. за доллар США и выше. В этом случае экономическая целесообразность запасов лома вырастет, невзирая на высокую ставку ЦБ. И в этом случае мы окажемся в ситуации декабря 2014 года, когда, при росте курса доллара в 2 раза заводы могли себе позволить более агрессивные закупки сырья на рынке.

Следим за ситуацией вместе с ИНФОЛОМ!

![]()