Почему электрометаллургия стала отдельной отраслью и как это влияет на цену на лом?

Общая картина по поставкам лома в 2025 году уже общеизвестна, и она не самая оптимистичная.

Давайте попробуем понять, как это связано с развитием металлургии. До 2019 года большая часть лома шла на интегрированные заводы и на экспорт.

Рис.1 Поставка лома на интегрированные заводы

Факт в том, что интегрированным заводам лом в 2025 году не нужен. Вопрос – а почему он нужен был раньше? Что поменялось на заводах? Может быть, произошел технологический прорыв, и заводы как то особенно эффективно начали выплавлять сталь из чугуна?

Заводы умели использовать лом и раньше, и в технологии ничего не поменялось. Поменялись коммерческие интересы и лом стал стоить неоправданно дорого. Первой это сообразила Северсталь и падение 2022 года – это во многом тот самый случай, когда интегрированный завод не только ушел с рынка лома, но и распродал ранее имевшиеся запасы. В 2023 году заводы адаптировались и попытались было найти баланс между ломом и чугуном, используя ценовой паритет, когда добавление лома в конвертер потенциально дает высвобождение чугуна под экспорт на внешние рынки. Но тут произошло событие, сильно подорвавшее рентабельность этой схемы – ввод безналичных расчетов за лом с физическими лицами. Эта мера сократила поступление лома на рынок и доля лома от юридических лиц существенно выросла. Здесь заводы столкнулись с тем, что немалые объемы лома «по тендерам» стали скупать те крупные трейдеры (вы их знаете), которые за счет «условно-бесплатных денег» могли себе позволить скупать лом, отчасти в надежде «зафиксировать деньги в ломе» и потом перепродать с прибылью.

Лома на рынке стало объективно меньше, и покупать его для интегрированных заводов стало выгодно либо «на дне» (Тулачермет), либо через свою/аффилированную сеть «на земле» (НЛМК, отчасти ММК и ЕВРАЗ) и в ограниченных объемах.

Электрометаллурги первые почувствовали дефицит – у них нет альтернатив лому. Применение ГБЖ по-серьезному работает только для ОЭМК, для остальных это некоторое подспорье при «миксовании» шихты с менее качественным ломом.

Рис.2 Доля электрометаллургии в закупе лома выросла не менее чем на 10% с 2019 года

Ввод системы квотирования экспорта лома отчасти снизил отток лома, но никак не решил проблем роста доли лома от юридических лиц, скупаемого отдельными трейдерами вне зависимости от экономики «в моменте» в расчете на рост цен.

На рынке лома электрометаллурги выступают далеко не единым фронтом.

Рис 3. Доля электрометаллургии

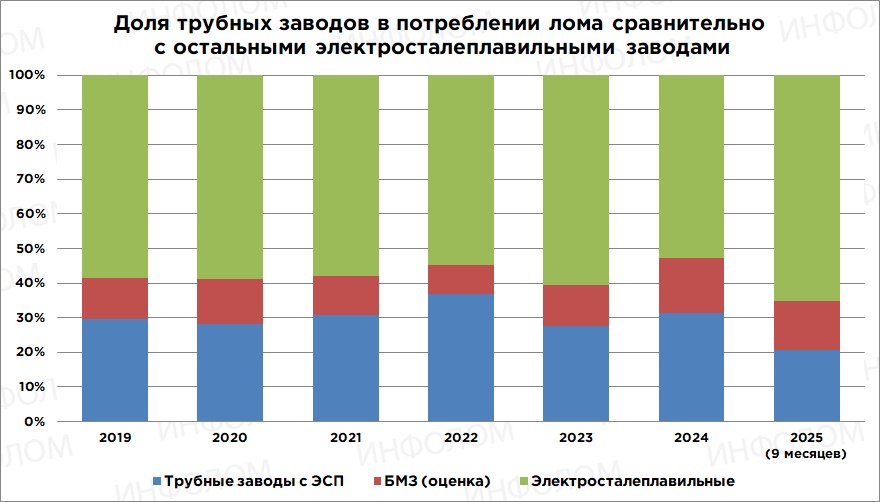

Трубные заводы с электросталеплавильными мощностями в силу особенности своей продукции могут позволить себе платить за лом дороже остальных, экономика поставок обсадной трубы это вполне себе позволяла. Другой вопрос, что не все этого хотят – мотивация ОМК в развитии проекта Эколант по производству прямовосстановленного железа во многом в том, чтобы за качественный лом не переплачивать.

Также стоит обратить внимание на БМЗ, у которого нет ограничений на импорт лома из России. БМЗ может позволить себе разбавить до половины шихты более дешевым белорусским ломом и для этого предприятия рост цен на лом из России чувствителен, но не критичен.

С учетом БМЗ, примерно 50% потребителей – электрометаллургов, по опыту 2024 года (Рис.3) способны в целом выдержать завышенные цены лучше других. Не то, что бы им это нравится, но от лома не отказываются. В 2025 году ситуация изменилась – проблемы в нефтегазовой отрасли отразились на экономике трубников и вопрос «зачем нужен такой дорогой лом» привел, в том числе, к известным всем СТОП-ценам, а кое-где начались обыски в офисах, если конечно телеграм-каналы не врут.

Рис. 4 Доля электрометаллургов в целом за несколько лет

По состоянию на сентябрь 2025 года, впервые за 7 лет(!), и скорее всего вообще за всю историю постсоветского рынка лома, не менее 50% отгруженного лома металлов стало доходить до электрометаллургов с учетом БМЗ (Рис. 4). С учётом всех факторов их доля больше за счет:

- поставок автотранспортом на Абинск, Новоросметалл, Ставсталь, и Ярцевский МЗ;

- поставок водным транспортом и автотранспортом на Балаково;

- спроса мелких заводов, выделывающих арматуру на индукционных печах и получающих лом автотранспортом.

Иными словами, цена на лом осенью 2025 года определяется не ММК и Северсталью, а совокупным колебанием спроса электрометаллургов.

Этот факт отчасти показывает, почему электрометаллургия выделилась в отдельную отрасль – потому что ее экономические интересы, а главное – теперь уже и влияние на рынок лома стали существенно большими и отличаются от «больших» металлургов.

Неприятный момент заключается в том, что «большие» металлурги ушли от завышенных цен на лом за счет перехода на чугун, а электрометаллургам за дешевизну лома придется побороться – им отступать некуда и заменить лом нечем. В настоящее время производство квадратной заготовки из металлолома по текущей цене с последующей перепродажей на экспорт является экономически не выгодным…за некоторым исключением. Исключение «цветет буйным цветом» в ДНР и ЛНР, привлекает инвестиции, нанимает иностранных специалистов и судя по телеграм-каналам ДНР, местная металлургия, несмотря на дефицит воды, обстрелы, и необходимость найма турецких и иранских металлургов в штат, развивается и вполне себе выдает конкурентоспособный квадрат.

Каков же секрет успеха электрометаллургов в республиках? Их, как минимум два, в отношении сырья:

- полный запрет на вывоз лома;

- расчеты наличными за лом металлов.

В целом этот рецепт годится и для остальной России. Другой вопрос, что переход к новому рынку лома должен быть менее болезненным для всех участников и разнести интересы так, чтобы каждый, кто хочет работать и заработать, мог это сделать и скомпенсировать потери перехода лучшими условиями в будущем. В настоящее время засилье неплатежей и СТОП-цен привносит много хаоса и заставляет участников рынка «дороже хеджировать» свои риски, что негативно сказывается на объемах лома и на его цене. Справится ли с этим новая отрасль металлургии?

![]()