Перспективы рынка черного металлолома в Индии по итогам 9 месяцев 2025 года

Начиная с июля 2025 года, рынок лома черных металлов в Индии ожидает формирование сложной и высокодинамичной картины. Фундаментом для этого послужили показатели начала года: за период январь–апрель 2025 года импорт металлолома достиг отметки в 3,48 млн тонн, что на 7,9% превысило показатели аналогичного периода предыдущего года.

Однако данное оживление носит неустойчивый характер. Существенное конкурентное давление оказывают более низкие, по сравнению с импортным ломом, внутренние цены на железо прямого восстановления (DRI), что особенно ощутимо для предприятий, использующих индукционные печи. Ценовое преимущество местного губчатого железа уже побудило многих сталеваров активнее задействовать отечественные ресурсы, тем самым сдерживая дальнейший рост импортных поставок лома.

Для прогнозирования объемов импорта во второй половине 2025 года (август–декабрь) целесообразно отталкиваться от данных за первое полугодие. Суммарный ввоз лома за январь–июнь составил приблизительно 5,11 млн тонн, из чего следует, что на май–июнь пришлось около 1,63 млн тонн. Хотя точные показатели за последующие месяцы пока недоступны, отраслевые отчеты свидетельствуют о традиционном снижении импортной активности в сезон муссонов (июнь–сентябрь), вызванном падением спроса, с последующим восстановлением по его окончании, в октябре. Учитывая эту сезонную модель и сохраняющуюся потребность в сырье, импорт лома в августе–декабре 2025 года с высокой долей вероятности окажется в диапазоне 3,5–4 млн тонн.

Несмотря на краткосрочные колебания, импорт металлолома остается критически важным для индийской металлургии на фоне бурного роста общего производства стали и ограниченности внутренних ресурсов лома. Дополнительную неопределенность вносят регуляторные риски, связанные с потенциальным введением экспортных ограничений со стороны Европейского союза. Учитывая, что на Европу приходится около 30% поставок лома в Индию, подобные меры могут существенно сократить его доступность.

В долгосрочной перспективе спрос на металлолом в Индии предсказуемо возрастет. Это напрямую связано с амбициозными планами страны по удвоению мощностей по выпуску сырой стали к 2030 году, причем половина из них будет базироваться на электродуговых печах. Данная стратегия создаст устойчивый структурный дефицит, оцениваемый в 20–30 млн тонн лома ежегодно. Таким образом, можно с уверенностью утверждать, что, несмотря на временную волатильность, Индия сохранит за собой статус одного из ключевых мировых импортеров металлолома.

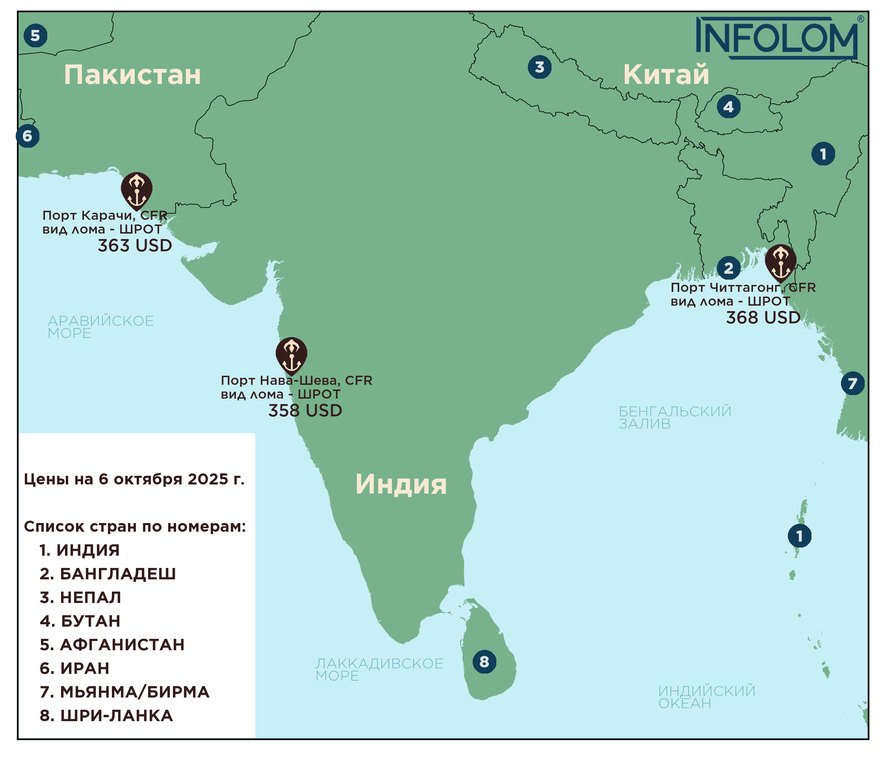

Справка: ценовая динамика на шреддированный лом (ШРОТ) в регионе

Пакистан: За период в 1 месяц и 11 дней к 6 октября 2025 года цена снизилась на 15 долларов США — с 378 до 363 долларов за тонну. В процентном выражении падение составило 3,97%.

Индия: На ту же дату стоимость тонны уменьшилась на 5 долларов — с 363 до 358 долларов США, что эквивалентно снижению на 1,38%.

Бангладеш: Здесь цена за тонну упала на 7 долларов — с 375 до 368 долларов США, или на 1,87%.

![]()