Производство грузовых вагонов в России падает, но не останавливается

Машиностроительная отрасль преодолела 2022 год и его вызовы. Сейчас все говорят одновременно и о росте по сравнению с прошлым годом, и новой проблеме — нехватке рабочей силы. В сегодняшней ситуации трудно быть оптимистом, однако ЖД-реалии не столь печальны, как хотелось бы нашим бывшим друзьям и партнёрам. Несмотря на все апокалиптические прогнозы о крахе российской экономики в целом и грузового вагоностроения в частности, отрасль смогла не только устоять, но и выпустить больше грузовых вагонов, чем США. Vgudok.com попросил экспертов рассказать, что сейчас происходит в сегменте, и попробовать спрогнозировать развитие событий в 2023 году.

За два месяца 2023 года производство грузовых вагонов в России сократилось на 24,4% год к году — до 7669 единиц, следует из предварительных данных ассоциации «Объединение производителей железнодорожной техники» (ОПЖТ). При снижении производства полувагонов, платформ и вагонов-самосвалов рост показали хопперы, цистерны и крытые вагоны (см. рис.).

Предварительные данные по выпуску грузового подвижного состава за январь — февраль 2023 года, источник: ОПЖТ

Комментируя эти данные на конференции «Железнодорожный грузовой транспорт: производство, эксплуатация, лизинг, ремонт», заместитель директора Института проблем естественных монополий (ИПЕМ) Владимир Савчук отметил любопытную деталь: произошло снижение не только на полувагоны, но и на фитинговые платформы, то есть «хайп по фитинговым платформам прошёл».

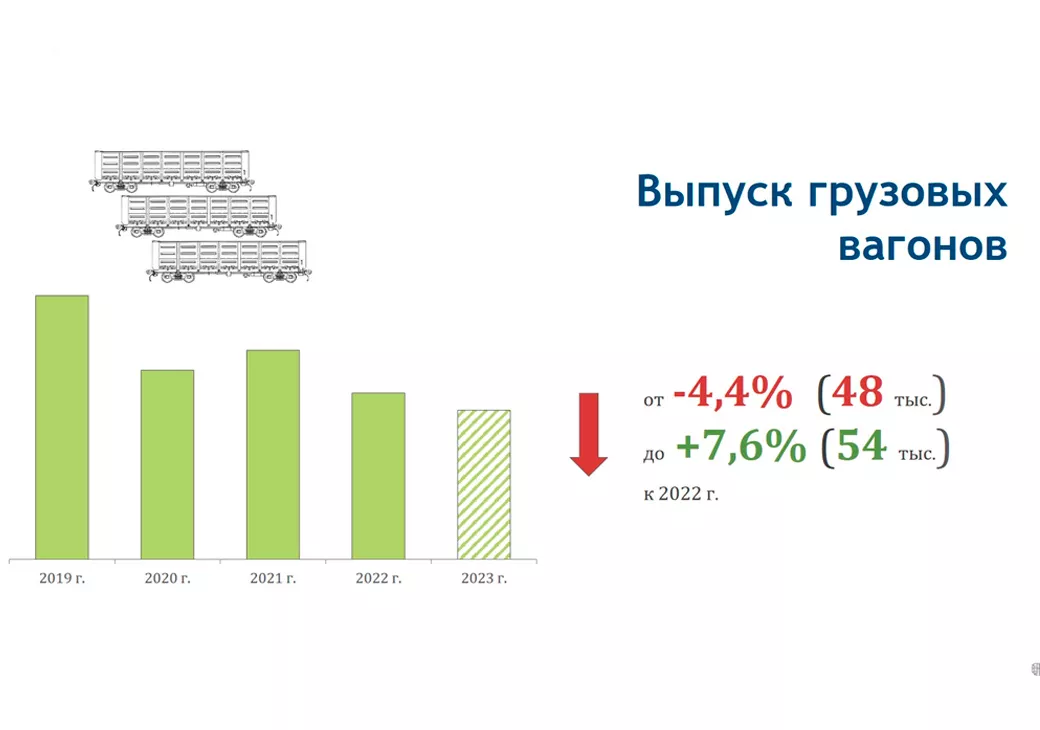

Что касается прогноза на этот год, то он охватывает диапазон от минуса до плюса.

«Несмотря на снижение производства в первые месяцы 2023 года, по итогам года производство вагонов может превысить уровень 2022 года. При сохранении высокого уровня текущего спроса на широкую линейку вагонов и решении проблем с рядом комплектующих в 2023 году в России объём производства может увеличиться на 7,6% до 54 тысяч вагонов.

В то же время при неблагоприятной ситуации в экономике в целом и на железнодорожном транспорте в частности производство может несущественно сократиться (на 4,4%) относительно 2022 года, составив 48 тысяч вагонов», — отметил г-н Савчук.

Прогноз производства грузовых вагонов в 2023 году, ИПЕМ

Стоит напомнить, что по итогам 2022 года производство грузовых вагонов составило 50,2 тысячи единиц, что на 20,4% ниже, чем в 2021-м. Из них: 21,3 тысячи полувагонов (–13,0%), 5,3 тысячи цистерн (–8,0%) и 13,4 тысячи платформ (–39,6%). При этом наиболее существенное снижение наблюдалось во II квартале 2022 года.

Так, по итогам апреля — июня было выпущено 9,4 тысячи вагонов, что на 36,7% меньше аналогичного периода 2021 года.

А в мае из-за приостановки деятельности ключевых вагоностроителей производство вагонов сократилось на 51,8%. В декабре было выпущено 4,8 тысячи грузовых вагонов (–24,5% к декабрю 2021).

Производство подвижного состава в России: официальные итоги-2022. Подготовлено ROLLINGSTOCK Agency https://t.me/rollingstock на основе данных Росстата

По прогнозу Союза «Объединение вагоностроителей», объёмы производства вагонов в 2023 году составят около 45 тысяч единиц.

«На наш взгляд, это наиболее реалистичный сценарий. При этом, с учётом того, что проблема дефицита кассетных подшипников уже не стоит так остро, прогнозируем выпуск инновационного подвижного состава в текущем году на уровне в 35–40% от общей доли (в 2022 году был существенный спад, вызванный отсутствием кассетных подшипников, доля выпуск инновационных вагонов составила всего 23%).

Говоря о структуре выпуска грузовых вагонов в 2023 году, существующая тенденция сохранится.

Традиционное первое место займут полувагоны; второе — платформы; третье — хопперы-зерновозы. С учётом результатов зерноуборочной кампании прошлого года и планируемых списаний, в первой половине 2023 года ожидается сохранение интереса к зерновозам. В то же время будет наблюдаться оживление в сегменте цистерн для перевозки нефтепродуктов, в том числе из-за предстоящих списаний», — сказал в беседе с vgudok.com исполнительный директор организации Евгений Семёнов.

При этом, по словам нашего собеседника, довольно сложно оценить степень влияния какого-то конкретного фактора итоговые цифры по выпуску, так как в текущих рыночных условиях объёмы производства подвижного состава определяются потребностью в таких вагонах со стороны операторов, а те в свою очередь ориентируются на грузопоток: если будет что возить, то и вагоны для этого будут закупаться.

Президент Национального исследовательского центра «Перевозки и инфраструктура» Павел Иванкин в беседе с vgudok.com отметил, что полувагоны по-прежнему пользуются высоким спросом, а общее потребление вагонов составит по итогам года около 50 тысяч.

«Несмотря на определённые сложности с комплектующими, сохраняется спрос на инновационные полувагоны — угольной отрасли очень важно их использование. При этом остаётся небольшой спрос в сегменте классического полувагона, и в этом году будет смещение в плане специализированных полувагонов. Практически нет спроса на фитинговые платформы, но будет местами небольшой всплеск на нефтебензиновые цистерны и на зерновозы. На цементовозы, скорее всего, глобального спроса не будет, если только случится какая-то замена по выбытию парка», — сказал г-н Иванкин.

Несмотря на то, что прогноз по потреблению выше, чем по производству, бояться дефицита не стоит, уверен Евгений Семёнов.

«В таких случаях возможен локальный дефицит каких-то типов подвижного состава из-за невозможности сделать вагон, что называется «здесь и сейчас». Однако, анализируя прошедшее время, можно сделать вывод о том, что острого дефицита на рынке зафиксировано не было, что говорит о том, что наши предприятия готовы гибко реагировать на потребности рынка, подстраиваясь под покупателя», — считает г-н Семёнов.

Что касается цен на вагоны и влияния таких факторов, как, например, удорожание сырья, то, по мнению Павла Иванкина, прирост стоимости мы увидим, но «в пределах разумного».

«Затраты на электроэнергию выросли, что для металлургов является важной статьёй расходов, которые они переложат на вагоностроителей. Отметил бы, что, по сравнению с предыдущими годами, прирост стоимости будет в пределах разумного — 10–15%», — говорил г-н Иванкин.

В грузовом вагоностроении металл занимает значительную долю в себестоимости, до 70%, рассказал vgudok.com управляющий партнёр ROLLINGSTOCK Agency Александр Поликарпов.

«В связи с этим рост цен на металлы оказывает существенное влияние на стоимость нового вагона. Так, при росте стоимости металла на 5% себестоимость производства вагона может вырасти на 3,5%.

Динамика цен на металлопродукцию в 2023 году будет зависеть от множества внешних и внутренних факторов.

Также не стоит забывать влияние других показателей на цену вагона, в частности индексацию зарплат, промышленную и потребительскую инфляции. Пока рано оценивать влияние цен на металлы на стоимость грузовых вагонов в 2023 году», — сказал наш собеседник, добавив, что, по базовому прогнозу ROLLINGSTOCK, в России в 2023 году выпуск грузовых вагонов будет примерно на уровне 2022 года.

В целом ситуацию в отрасли грузового вагоностроения сейчас можно назвать стабильной, сказал vgudok.com Евгений Семёнов. Главное, по его мнению, что нет каких-то резких скачков.

«Если сравнивать с прошлым годом, то как раз в это время (март-апрель) рынок узнал об уходе иностранных производителей кассетных подшипников, что резко отрицательно сказалось на нашем производстве из-за неготовности собственного производства. Сейчас же общими усилиями найдены пути стабильной работы, а объёмы со временем прирастут», — добавил г-н Семёнов.

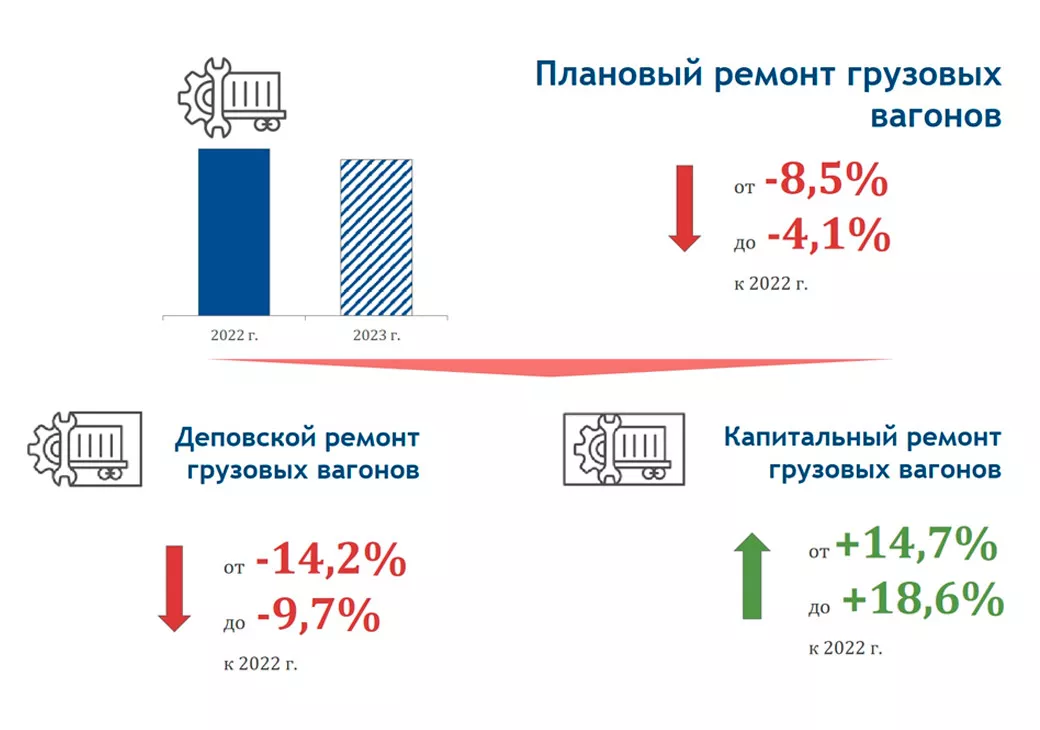

Негативная динамика сохраняется и в сегменте плановых ремонтов: за два месяца 2023 года объём этого рынка, по данным ИПЕМ, составил 67,5 тысячи вагонов (–11% год к году). При этом рынок деповского ремонта (ДР) сократился на 15%, а капитального (КР) вырос на 9,4%. В целом, по мнению заместителя генерального директора ИПЕМ Владимира Савчука, рынок может сократиться на 8,5% – 4,1% до 409–429 тысячи вагонов.

«Общее снижение будет происходить за счёт сокращения рынка ДР, где снижение составит от –14,2% до –9,7%. В то же время рынок капитального ремонта продолжит увеличиваться преимущественно за счёт ремонта вагонов, произведённых в 2010–2013 годах. В текущем году прогнозируется максимальный объём рынка КР — в зависимости от темпов локализации и параллельного импорта, наличия запасных частей для инновационных вагонов, он может превысить отметку в 100 тысяч вагонов всех родов, составив 101–104 тысячи единиц», — говорит г-н Савчук.

Прогнозы развития отрасли вагоноремонта в 2023 году, ИПЕМ

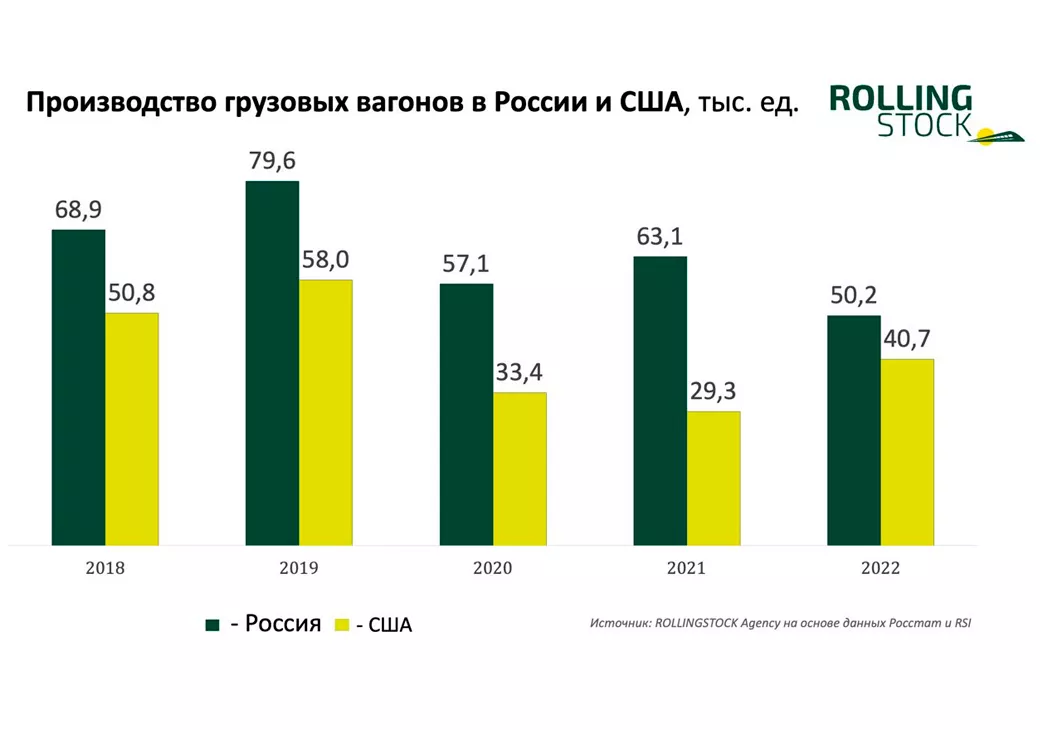

Стоит отметить, что при всех спадах и сложностях в сегменте производства грузовых вагонов, за последние пять лет (с 2018 по 2022 годы) в России их было выпущено на 33,5% больше, чем в США. По данным Railway Supply Institute (RSI), на которые ссылается ROLLINGSTOCK Agency, в США было произведено 212 тысяч грузовых вагонов против 318,9 тысячи в России.

И даже в прошлом году по этому показателю наша страна обошла американцев — 50,2 тысячи единиц против 40,7 тысячи.

Правда, в 2023 году ситуация может измениться, так как портфель заказов в США составляет 59,7 тысячи вагонов.

Источник: ROLLINGSTOCK Agency

Конечно, «доброжелатели» каждый раз будут просто переносить свои прогнозы по краху на чуть более поздний срок, но, судя по мнению экспертов и представителей отрасли, этот срок так и не наступит.

![]()