Рынок алюминия и «РУСАЛ», возможно, проходят дно цикла

Русал выпустил финансовый отчет по итогам 2023 года. Сегодня попробуем разобраться, как идут дела у бизнеса и чего стоит ожидать в среднесрочной перспективе.

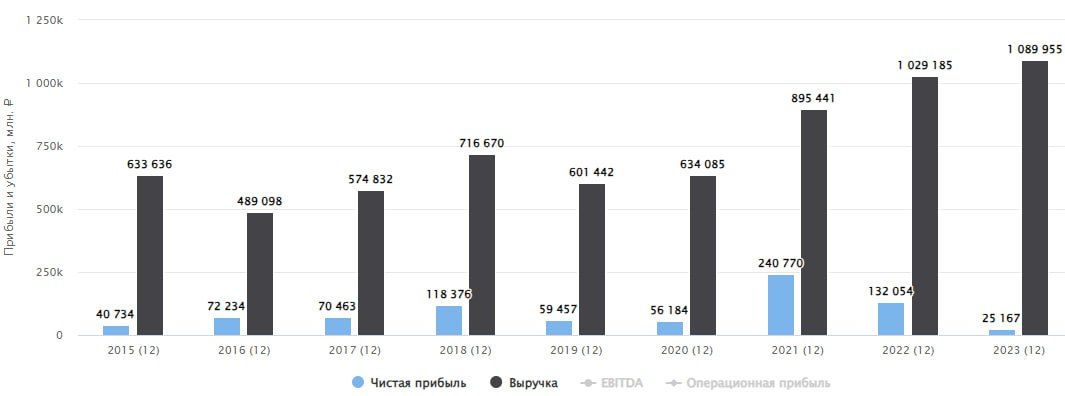

Рынок цветных металлов имеет определенную цикличность, где всегда за ростом следует спад и наоборот. В 2023 году мы стали свидетелями такого явления, цены на алюминий снизились почти на 17%, что оказало давление на финансовые результаты Русала. Но давайте обо все по порядку.

Рыночные цены на продукцию менеджмент не в силах контролировать. Но он в силах оказывать влияние на операционные результаты бизнеса и на его эффективность.

В 2023 году компания нарастила продажи первичного алюминия и его сплавов на 6,6% г/г до 4,1 тыс. тонн. Рост стал возможен, благодаря частичной реализации складских запасов, что позволило высвободить оборотный капитал.

Выручка снизилась на 12,6% г/г до $12,2 млрд. Как писал выше, главным фактором стало снижение цены реализации первичного алюминия, но частично падение скомпенсировало увеличение объемов продаж.

Маржинальность бизнеса тоже осталась под давлением, негативный эффект оказала выросшая за последние пару лет себестоимость. Но менеджмент ведет активную работу над снижением расходов на сырье, в частности глинозем. По итогам второго полугодия ситуация начала выправляться, скорректированная EBITDA за этот период выросла более чем на 124% г/г.

Есть и определенный задел на будущее, в конце прошлого года выходила новость о приобретении 30%-ой доли китайской компании Hebei Wenfeng New Materials (HWNM), в структуру которой входит глиноземный завод. Эта сделка позволит частично скомпенсировать недостаток сырья уже в текущем году.

Также отмечу, что одной из крупных статей доходов ранее были дивиденды от компании ГМК Норникель GMKN, которые в прошлых периодах низкого цикла поддерживали финансовое положение Русала. Но в 2023 году по итогам 2022 года дивиденды не распределяли, хотя финансовая возможность была. По итогам 2023 года тоже рекомендовали меньше, чем могли бы. В результате, Русал в 2023 году от Норникеля не получил ничего, а выплата за 9 мес. 2023 года по сравнению с 2021 годом сократилась более чем в 3 раза, но и эти средства Русал получит лишь в 2024 году. Про данную ситуацию писал два больших обзора, 26 февраля и 16 февраля.

Несмотря на все геополитические вызовы, падение цен на алюминий и отсутствие дивидендов от ГМК Норникеля, Русал смог сохранить чистую прибыль и свободный денежный поток в положительной зоне, это уже хороший результат. При обычных обстоятельствах, как вы понимаете, отчет был бы гораздо лучше.

С учетом того, что Русал владеет долей в ГМК Норникель в размере 26,39%, есть интересное наблюдение. Если эту долю пересчитать по текущей рыночной цене самого ГМК и разделить на количество акций Русала, то мы получим цифру 40 руб. на акцию. Другими словами, только за счет доли в ГМК цена акций Русала должна быть на уровне 40 руб. и это без учета стоимости активов по производству алюминия. Текущая рыночная котировка находится около 34 руб., недооценка сохраняется, как мы видим.

Есть две ключевые причины, почему компания торгуется с дисконтом — отсутствие больших дивидендов и долговая нагрузка. Из-за снижения показателя EBITDA, в силу негативной рыночной конъюнктуры, мультипликатор ND/EBITDA достиг уровня 7,4х. Во 2 полугодии, как писал выше, EBITDA начала постепенно восстанавливаться, так что есть шанс увидеть более низкий мультипликатор по итогам 1 полугодия 2024 года. Также ситуацию улучшит возможное ослабление рубля. Русал более 70% продукции по-прежнему отправляет на экспорт.

Резюмируя все вышесказанное, возможно сейчас рынок алюминия и компания в частности проходят дно цикла и уже в текущем году мы станем свидетелями разворота цен. Это может позволить неплохо заработать тем, кто верил в данный бизнес и держал акции в портфеле. Будем следить за новостями и отчетами эмитента.

Автор: Георгий Аведиков, создатель и автор сообщества «ИнвестократЪ»

![]()