Железнодорожные перевозки ждет смена ценообразования

ОАО РЖД планирует радикально реформировать действующую тарифную модель, в основе своей не менявшуюся около 25 лет. Новая модель, которую предлагается ввести с 2026 года, будет строиться на индивидуальных тарифах для конкретных направлений и грузов, разрыв между тарифными классами в ней должен сократиться. Возникнет возможность введения инвестиционных тарифов и обязательств ship-or-pay, которые гарантируют, что стройка для конкретного бенефициара будет им оплачена. Однако рынок относится к новациям настороженно, опасаясь непрозрачности при таком индивидуальном подходе. А аналитики отмечают, что, прежде чем начинать тарифную реформу, государство должно определиться, какие отрасли и как должно поддерживать ОАО РЖД и следует ли монополии в принципе ориентироваться на прибыль, а не исполнять сервисную функцию.

На фоне усугубленного коронавирусом спада погрузки ОАО РЖД готовит предложения по изменению тарифной модели так, чтобы сблизить цену на перевозку определенных грузов с ее реальной себестоимостью. Сейчас основным тарифным документом ОАО РЖД является прейскурант 10–01, принятый в 2003 году. Он подразумевает дифференциацию грузов по трем тарифным классам: за единицу принят второй класс, первый класс едет с фиксированным дисконтом к уровню второго, а третий — с наценкой. За время действия прейскуранта в нем появилось множество поправочных коэффициентов, увеличивающих разрыв между разными грузами.

О необходимости поменять прейскурант говорят с 2015 года, однако ранее эти предложения существовали параллельно обсуждению целевой модели рынка грузовых железнодорожных перевозок, до тех пор пока от нее не решили отказаться в 2019 году (см. “Ъ” от 13 февраля 2019 года). 12 ноября 2019 года занимавший должность премьера Дмитрий Медведев дал тарифной реформе старт — до 30 января 2021 года новая модель должна быть представлена в правительство, а в действие она вступит с 1 января 2026 года (см. “Ъ” от 20 ноября 2019 года).

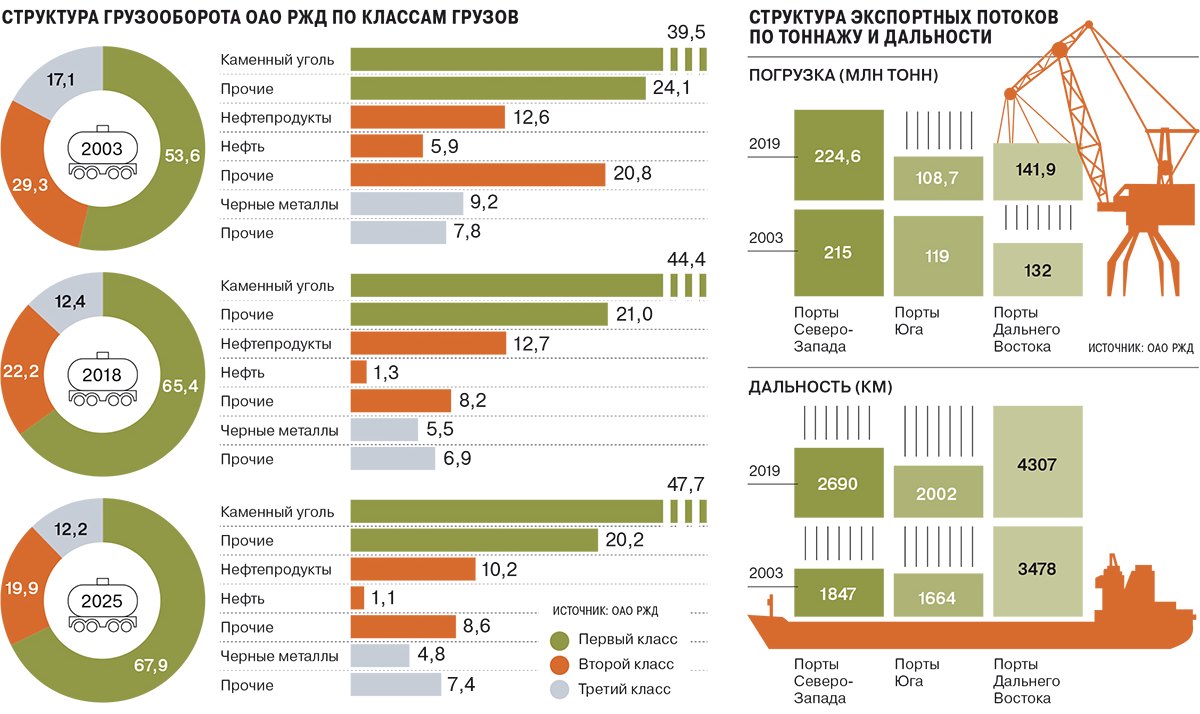

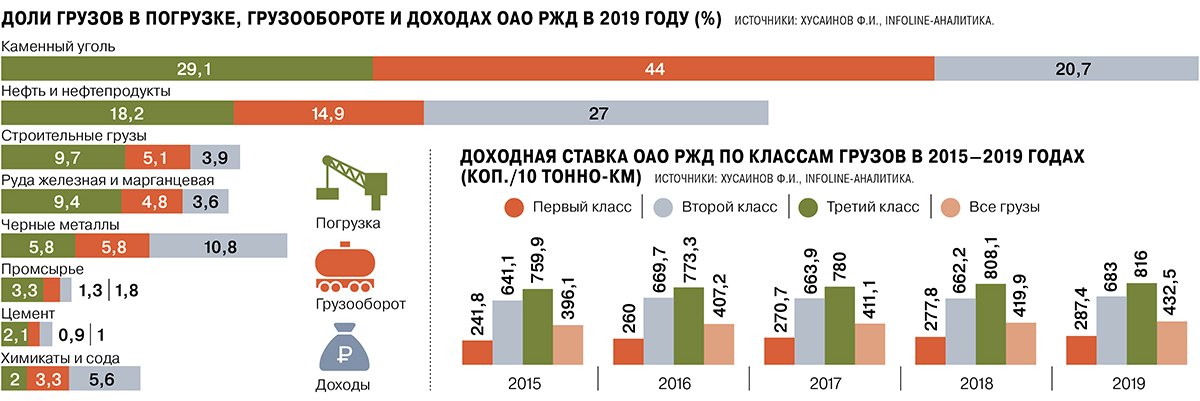

В ОАО РЖД необходимость пересмотра прейскуранта объясняют изменением географии перевозок и размещения производственных мощностей (см. интервью). В частности, монополия указывает на падение доходной ставки из-за ухода с сети более доходных грузов и замещения их менее доходными, в первую очередь углем, доля которого в грузообороте ОАО РЖД достигла 44% при доле в доходах лишь 21%. При этом перевозки угля увеличиваются: к 2025 году, согласно долгосрочной программе развития монополии (ДПР), они должны вырасти на 26,3% к уровню 2019 года, до 470 млн тонн. Программа развития угольной отрасли до 2035 года предполагает и дальнейшее амбициозное увеличение добычи, в том числе на экспорт. Инфраструктура для наращивания перевозок требует инвестиций, и монополия желает переложить их преимущественно на их бенефициаров, сняв нагрузку с уходящих с сети дорогостоящих грузов — в частности, нефтепродуктов.

Персонализированный тариф

ОАО РЖД в новой тарифной модели предлагает изменить подход к расчету тарифов. Сейчас он считается усредненно по сети, теперь в его основу предлагается заложить себестоимость перевозки конкретного груза по определенному маршруту. Гендиректор ОАО РЖД Олег Белозеров говорил о «едином тарифном калькуляторе» (ЕТК; см. его интервью “Ъ” от 1 октября 2019 года), который позволит рассчитать этот тариф по заложенным формулам «с учетом дополнительных потребностей клиента».

Отказ от единой среднесетевой себестоимости — это без преувеличения революционное предложение, говорит кандидат экономических наук, эксперт Института проблем ценообразования и регулирования естественных монополий НИУ ВШЭ Фарид Хусаинов. Он отмечает ряд важных плюсов: например, более тонкую подстройку под структуру себестоимости перевозок. «На железнодорожном транспорте «среднесетевая себестоимость» — это еще хуже, чем «средняя температура по больнице»,— говорит он.— Есть дороги, у которых себестоимость в 1,5 раза выше, чем в среднем по сети, а есть такие, у которых на 20–30% ниже. Таким образом, разброс может быть двукратным, а если посмотреть на Калининград и Сахалин, то и четырех- или пятикратным».

Но у этой идеи есть три фундаментальных риска, говорит он. Ее практическое администрирование, «скорее всего, вызовет недоверие у пользователей услуг железнодорожного транспорта»: грузоотправители будут подозревать ОАО РЖД в том, что, пользуясь асимметрией информации между монополией и обществом, она сможет повысить тариф там, где фактически он ниже среднесетевой себестоимости, но не будет его понижать там, где тариф выше. «Более того, у многих грузоотправителей есть веские основания предполагать, что ради этого, возможно, и затевается вся реформа»,— отмечает господин Хусаинов. Второй риск — в том, что попытка более тонкого учета себестоимости при построении тарифа может противоречить рыночной логике. «Дело в том, что себестоимость перевозки грузов снижается с ростом таких показателей, как грузооборот и грузонапряженность,— поясняет эксперт.— Соответственно, может получиться так, что на малодеятельных линиях тариф придется повысить, а на наиболее загруженных направлениях — понизить. Но это с рыночной точки зрения будет странным решением»«. А третий риск — в том, что среднесетевая себестоимость была тем общим знаменателем, который превращал инфраструктуру ОАО РЖД в единое целое. Ведомства могут задуматься о разделении монополии по модели США и ряда других стран, полагает эксперт.

Приближение к единице

В качестве второго элемента реформы ОАО РЖД предлагает сблизить тарифные классы, очистив прейскурант от разнообразных поправочных коэффициентов. Полностью перекрестное субсидирование компания отменять не готова, лишь сократить его. Ряд шагов по сближению уже был сделан — в частности, при переводе нефтепродуктов во второй класс (см. “Ъ” от 26 сентября 2016 года).

Монополия обсуждает тестовое сближение после 2025 года тарифов в металлургической отрасли, когда предлагается поднять цены на перевозку сырья и снизить — на готовую продукцию (см. “Ъ” от 29 мая 2019 года). Это делается, дабы высокодоходные перевозки стали не уходили на автотранспорт: так, НЛМК намерен к 2022 году нарастить долю перевозок автотранспортом с 4% до 22% (см. “Ъ” от 12 ноября 2019 года). Сближение тарифов коснется и порожних вагонов: сейчас унифицирован тариф на порожний пробег только полувагонов, предлагается это сделать и для крытых.

Проездное неравенство

Третий элемент новой системы — изменение правил недискриминационного доступа к инфраструктуре, введение приоритетов и обязательств ship-or-pay. Сегодня тарифная система приоритетов не предусматривает. С одной стороны, это обеспечивает отсутствие дискриминации одного грузоотправителя относительно другого. С другой, не позволяет грузоотправителю финансировать развитие инфраструктуры ОАО РЖД в обмен на преференции при провозе своих грузов. Так, «Сибантрацит» предлагает построить Северомуйский тоннель-2 на БАМе за свои средства в обмен на приоритетный пропуск по нему (см. “Ъ” от 27 сентября 2018 года). Отклонение от принципа равного доступа обсуждается и сейчас. Нечто подобное будет испытано на Восточном полигоне: Минтранс и Минэнерго готовятся к введению методики распределения ограниченных провозных способностей БАМа и Транссиба.

Вместе с тем именно наличие инвестиционных или иных преференций вызывает у участников рынка наибольшие споры: с одной стороны, в силу отказа от равенства, с другой — поскольку переводит в коммерческую плоскость то, что, по их мнению, должно быть базовым обязательством ОАО РЖД. «По сути, инвестиционный тариф позволяет делать наценку за фактически «узкое место», лишая ОАО РЖД стимула его расшивать»,— говорит собеседник “Ъ” в отрасли, опасаясь аукционирования возможности проехать по «узким местам».

«При обсуждении построения прейскуранта важно, что порядка 40% выручки монополии формируется за счет сборов и нерегулируемых услуг, которые изначально были учтены в прейскуранте,— говорит другой собеседник “Ъ”.— Законодательные инициативы последних лет создают благоприятные условия для снижения ответственности ОАО РЖД, местами абсурдного перекладывания ее на грузовладельцев, владельцев вагонов. Поэтому следует детализировано прописать все операции (составляющие тарифа), которые выполняет ОАО РЖД как перевозчик и как инфраструктурный монополист (сейчас этого нет вообще)». И конечно, добавляет он, при обсуждении нового прейскуранта важно четко понимать, какие отрасли требуют сейчас, а какие завтра будут нуждаться в поддержке, какие отрасли способны выступать на данном этапе донором, как долго они будут на это способны.

Глава «Infoline-Аналитики» Михаил Бурмистров вообще считает, что ОАО РЖД не должно заниматься вопросами оценки транспортной составляющей и определения, каким тарифом кого поддерживать, без внятного и четкого государственного заказа. Для этого, говорит эксперт, сейчас не хватает четкой позиции профильных министерств: тарифная система позволяет в том числе управлять распределением производственных мощностей, а это — дело органов власти, не ОАО РЖД. По его словам, из того, что следовало бы сделать в области тарифной реформы,— это продолжение либерализации там, где уместно (как, например, в сегменте скоропортящихся грузов), разделение тарифа на инфраструктурную и локомотивную составляющие, исключение ситуаций, когда близкие грузы едут по различному тарифу (но с этим ОАО РЖД справляется), и дальнейшая унификация порожнего пробега. Говоря о недискриминационном доступе к инфраструктуре, Михаил Бурмистров замечает, что некоторые существующие проблемы сейчас решены по принципу «наименьшего зла» и непродуманные изменения могут ухудшить ситуацию.

![]()