«Нахлобучка» и дивиденды: дискуссия между государством и металлургами.

1 июня в Минпромторге состоится совещание бенефициаров крупнейших металлургических компаний на совещание о росте цен на металл для госпроектов. В разных источниках представлена информация о предполагаемом участии основателя UC Rusal Олега Дерипаски, бенефициара Evraz Александра Абрамова, гендиректора «Металлоинвеста» Назима Эфендиева, акционера РМК Игоря Алтушкина, и бенефициара «Северстали» Алексея Мордашова.

В начале года мы описывали интересы сторон следующим образом:

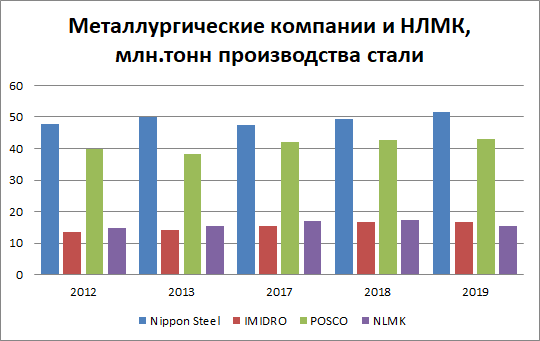

Для сравнения возьмем действующие в рыночных условиях японскую Nippon Steel и южнокорейскую POSCO, а также находящуюся в условиях жесточайших санкций иранскую IMIDRO (Рис.1).

Все рассмотренные нами компании развиваются, по результатам 2019 года Nippon Steel, POSCO и IMIDRO входят в ТОП-20 производителей стали. Иранская IMIDRO, экспорт которой вообще обложен огромным количеством ограничений, сумела обойти группу НЛМК по объемам производству стали и продвинутся в мировом рейтинге.

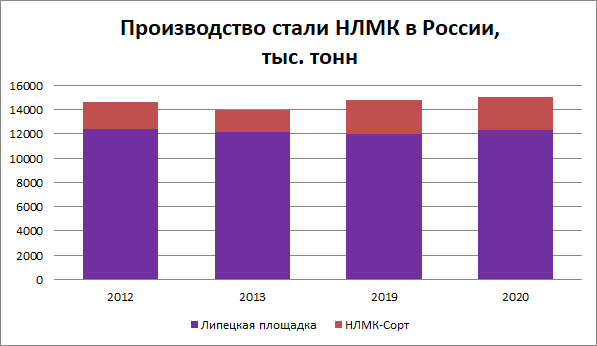

Ситуация на НЛМК существенным образом не поменялась, несмотря на запуск калужского актива (Рис.2). Почему так происходит?

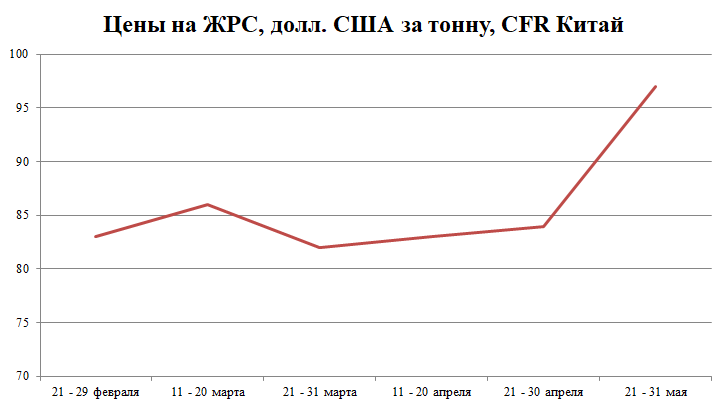

За последние несколько лет увеличивается зависимость продаж группы НЛМК от российского рынка (Рис.3).

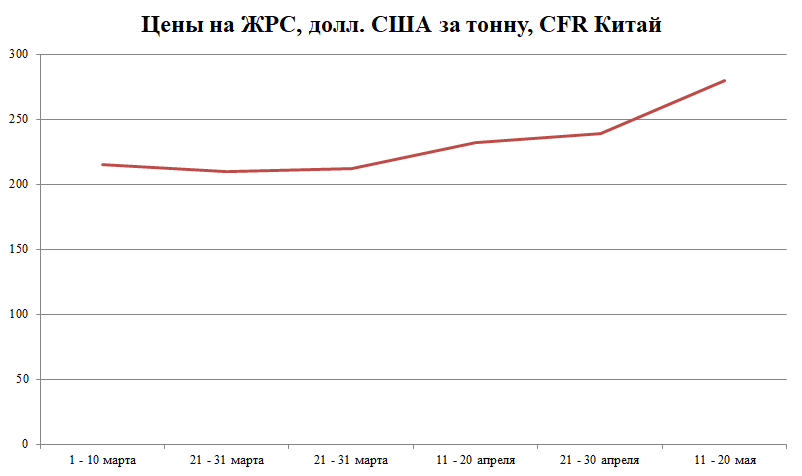

В то же время, несмотря на санкции, удается нарастить продажи слябов за границу, и только в 2020 г. эти продажи снова вернулись к уровню 2012 года(Рис.4).

Чем же заменили выпадающие доходы? Как видно из отчетности, усиленная отгрузка чугуна помогла даже несколько увеличить производство на липецкой площадке, тогда как сортовые заводы в 2020 г. напротив снизили объемы.

В отличие от POSCO и Nippon Steel их российский конкурент являет собой «металлургический банкомат», генерирующий прибыль от завышенных цен на российском рынке(если получится) и главным образом от продаж слябов за границу. Если японцы и южнокорейцы закупают сырье на открытом рынке, борются за внедрение новой продукции, без которой рост спроса на их сталь в условиях полного доминирования китайских производителей был бы невозможен, то для «стального банкомата» достаточно пользоваться ослаблением курса рубля, заниженными зарплатами и, главное, собственными активами по руде и углю. В данном случае мы имеем пример рентного паразитизма на ресурсах.

Что произойдет в случае ввода ограничений по росту цен на строительный прокат? Правильно, существенное снижение маржинальной прибыли от продаж на российском рынке. Мы помним, что зависимость от него каждый год растет! Но это не главное – перспектива ввода санкций на поставку полуфабрикатов за границу существенным образом ударит по наиболее прибыльной части бизнеса «больших металлургов».

Для остальных электрометаллургов ситуация совсем иная: им приходится вкладывать огромные суммы в техническое перевооружение(трубная промышленность), использовать наилучшим образом рыночную конъюнктуру при закупе лома, использовать альтернативное сырье. На внешних рынках сбыт заготовки и сорта идет в основном на Ближний и Средний Восток, в Турцию и ЮВА, и лишь в малой степени – в ЕС и США. Ввод санкций и запретов на экспорт готовой продукции в ЕС для «новых» производств без исторических квот ЕС и активов там же ничего для металлургов «новой формации» мало что изменит, а в США они мало что продают.

Современный российский crony capitalism разделился на 2 основных лагеря: экспортные cash-mashine(состояние создано в 90е и основано на экспорте сырья и низкопередельных полуфабрикатов за рубеж) как форма рентного паразитизма и внутренние «короли госзаказа» (в основном в строительной сфере, импорте продукции и услуг, состояние стало расти в 2000 — 2020), как пример группового паразитизма. Непаразитические формы капитализма тоже существуют – но в весьма малой пропорции.

Сегодняшняя ситуация с «обсуждением непродуманных инициатив» — это как раз про борьбу близких к начальственному уху «групповых паразитов», которым нужна дешевая арматура для строительства пролоббированных госзаказов, и «рентных паразитов» — которых производство дешевой арматуры сделает если и не банкротами, то переведет из статуса «небожителей» в статус обычных производителей, как иранский IMIDRO. «Казна-матушка» хотелки «рентных паразитов» спонсировать не будет и доплачивать за дорогую арматуру не станет.

В открытых источниках есть информация о том, что «металлургическая отрасль уже «предложила дать перечни и виды продукции для целевой поддержки чувствительных социально объектов» и готова их обеспечить. «Отработаем один день бесплатно, это 200 тыс. т продукции»».

При оценке внутреннего рынка по черным металлам в условные 40 млн. тонн (реально меньше, но с учетом размаха госпроектов и для простоты расчета оставим эту цифру) предложить на льготных условиях 0,2 млн. тонн или 0,5% от объема рынка навряд ли является сильной позицией.

Если говорить о получателях «металлургической ренты», то мы понимаем, что рост выручки обусловлен ростом цен выкапываемое из земли металлургическое сырье. Попробуем оценить минимальный прирост доходности от продажи руды для производства металла для продажи на внутреннем рынке.

С учетом четверти производства стали из лома, для производства 30 млн. тонн металла требуется примерно 60 млн. тонн руды высокого качества. Год назад стоимость такого количества руды составляла 6 млрд. долл. США по ценам начала июня 2020 г.

По ценам текущего года стоимость данного количества руды составит уже 15 млрд. долл. США. Иными словами, за год только руда, требуемая для выплавки 30 млн. тонн стали для минимальной потребности внутреннего рынка подорожала на 9 млрд. долл. США или примерно на 666 млрд. руб!

Требуемый для производства стали уголь тоже подорожал не менее, чем в 2 раза. И получается, что оценка суммы «нахлобучивания» за счет роста цен внутреннего рынка всего в 100 млрд. руб. является весьма консервативной.

Ситуация, когда государство пытается получить в казну некоторый рост поступлений со сверхприбыли, не является чем-то новым в мировой практике. Именно так поступала царская Россия столетием ранее. Приведем цитату из мемуаров адмирала Крылова:

«Незадолго до общего собрания 1916 г. в правлении был получен годовой отчет Одесской главной конторы по операциям за 1915 г. и первую половину 1916 г. Чистая прибыль была показана в 6 400 000 руб., что составляло 64% на номинальный складочный капитал.

Оказалось, что по закону о прогрессивном промысловом налоге, о сверхприбылях, о добавочном налоге по случаю военного времени и пр. не только ничего нельзя было бы отчислить в дивиденд, но пришлось бы еще доплатить. Акции по цене сразу упали бы, банки потребовали бы выкупа заложенных у них акций (произвели бы маржин-колл), и стомиллионное имущество РОПиТа перешло бы, можно сказать, за гроши в собственность банков, и никакое «цыц» тут бы не помогло.

Председатель правления А. Е. Молчанов пригласил к себе на дом И. М. Лысковского и меня как членов правления от акционеров.

И. М. Лысковскому было под 70; в течение последних 25 лет он был директором-распорядителем общества «Самолет», поступив на работу 12-летним мальчиком для побегушек и прослужив около 60 лет во всех должностях. Практическая опытность его в коммерческом и транспортном деле была необыкновенная.

— Не опасайтесь, уладим.

И действительно, уладил согласно всем 17 томам Свода законов. Уже на следующий день у него был готов следующий расчет:

В 1859 г. не было произведено отчисление 200 000 руб. в капитал погашения, с тех пор со сложными процентами эта сумма возросла до 1 900 000 руб.

По делу о подмочке сахара к Обществу уже более трех лет предъявлен иск в 2 200 000 руб. В обеспечение этого иска надлежит внести в депозит суда 2 200 000 руб., ибо в первой инстанции мы дело проиграли.

Почтовое ведомство предъявило к Обществу иск в 550 000 р. по эксплуатации восточной почты; дело это находится в суде, надо внести в депозит суда 550 000 рублей в обеспечение иска.

По разным претензиям частных лиц и коммерческих предприятий имеется к нам исков на сумму до 300 000 руб., надо эту сумму внести в депозит суда.

— Вычтите эти суммы из 6 400 000 — остается 1 450 000 рублей, — вот сверхприбыли и нет. Уплатим разных налогов около 500 000, остаток в 950 000 пойдет в дивиденд.

— Бухгалтерски это все правильно. Комар носа не подточит. Не беспокойтесь, Л. (член правления от Министерства финансов) уж на что дока, а согласится. Конечно, в депозите суда деньги не приносят того дохода, как в обороте, а все же лучше, чем их целиком в казну отдать.

— Есть и еще способ: сговориться с Синебрюховым, пусть он нам за что-нибудь иск предъявит, мы ему встречный, судебные пошлины пустяковые, а пока дело по всем инстанциям до Сената дойдет — смотришь, лет пять и прошло — помириться поспеем.

Есть пословица: век живи — век учись; тут я постиг, что́ такое настоящая бухгалтерия, и почему главные бухгалтера банков получали в год жалованье от 200 000 до 250 000 руб.; надо было знать не только четыре правила арифметики, но и все 17 томов Свода законов Российской империи с сотней томов разъяснений, дополнений и кассационных решений Сената и уметь все это обходить, не спотыкаясь.»

Получаемый «большими металлургами» рентный доход весьма несложно получить в доход государства, банально переведя коксующийся уголь и железную руду в третий класс ЕТСНГ, увеличив, таким образом, доход государственной компании РЖД и забрав долю прибыли компании в казну. Заменить перевозки руды по железной дороге нечем и «большие металлурги» вынуждены будут отдать рентный доход на покрытие возросших издержек перевозки, а РЖД компенсирует рост цен на рельсы и материалы строения пути.

Один из аргументов в защиту «больших металлургов» состоит в росте инвестиций до 300 млрд. руб. в 2021 году, и понятно, что за счет косвенного налогообложения некоторая часть этой суммы попадет в казну. Главная линия защиты со стороны металлургов – это создание образа общего с государством врага, а именно «карбоновый налог» со стороны зарубежных стран. Для модернизации отрасли в в соответствии с новыми правилами игры потребуется никак не менее 500 долл. США на тонну мощности сталеплавильного агрегата или 35 млрд. долл. США минимум для модернизации мощностей в 70 млн. тонн.

Уже сейчас понятно, что металлургический завод в роли банкомата своего владельца в дальнейшем выступать не будет: есть несколько приемлемых в мировой практике инструментов извлечения сверхдоходов и этого навряд ли получится избежать, «заморозить» текущую ситуацию не получится. Линия защиты состоит в целом в росте размера бизнеса и в его усложнении: когда предприятие перестает быть металлургическим и превращается в конгломерат, любые простые решения ( «нахлобучили на 100 млрд.») сразу же отражаются на столь большом количестве людей, что из источника кэша для «нахлобучки по быстрому» превращаются в предмет долгого торга. Американские миллиардеры поняли это еще в 50х годах прошлого века, когда в США расцветала эра конгломератов, а борьба за гражданские права темнокожего населения неожиданно стала мейнстримом. Владельцы американских автозаводов чуть более чем быстро использовали аргумент, что государственные субсидии автопрому способствуют занятости черного населения и таки получили субсидии и защиту от дешевых японских автомобилей.

Облагаемая в те годы драконовскими налогами прибыль размывалась по столь большому количеству предприятий, что гарантировано показывала минимальную маржу или даже убыток, тогда как бенефициар получал свой доход за счет роста курса акций конгломерата в целом и биржевых спекуляций с фиктивным капиталом, в который обращалась маскируемая рента. Наличие общего врага («Варшавский договор» для правящего класса США в целом/ «Карбоновый налог» для российских миллиардеров) и большой размер всемерно раздуваемых конгломератов позволил американским толстосумам пережить эру высоких корпоративных налогов («вызов доктора») и дожить до рейганомики. Если раньше структуризация бизнеса делалась для выхода на IPO, то после событий 2014 года этот путь стал куда менее востребованным, зато делающий весьма прозрачным источник ренты.

Снизить претензии на прибыль металлургических компаний со стороны паразитирующего класса поможет грамотная экономическая экспертиза, PR образа будущего на его основе точной и достоверной информации среди управляющего класса страны и выработка устраивающих общество решений. Как показал опыт ввода ограничений на экспорт лома, Корпорация Исток снабжает своих клиентом наилучшим образом представленной информацией, в тех случаях, когда есть такая потребность и возможность.

Чтобы что-то предотвратить – стоит это возглавить!

![]()