Китай может возобновить импорт лома в 2021 году: причины и последствия

По данным Китайской металлоломной ассоциации ( 中国废钢铁应用协会 CAMU), импорт металлолома в Китай, как ожидается, будет возобновлен в 2021 году. Отраслевые стандарты по импорту лома уже разработаны. Национальные стандарты будут установлены в следующем году, если отраслевые стандарты будут подтверждены.

Из-за ограниченного предложения лома в Китае сталелитейным заводам пришлось столкнуться с высокими производственными издержками, в то время как международные цены на лом были намного ниже, чем внутренние.

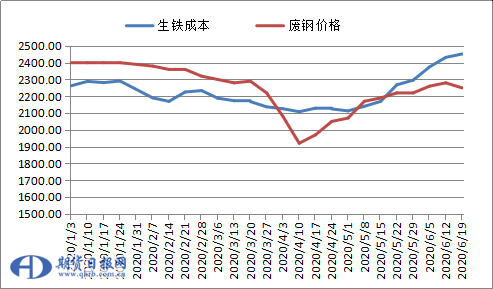

В аналитике китайских ломовиков проскальзывает мысль о том, что чугун дорожает и его стоило бы заменить ломом: как видим на графике ниже чугун начал существенно дорожать с 15 мая 2020 г.

Рис. 1. Сравнение цен на лом и чугун для китайских металлургических заводов

а красная линия ( 废钢价格 ) цена лома на китайском рынке

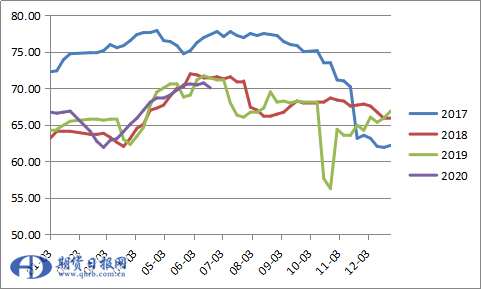

Рис.2. Коэффициент использования мощностей китайских интегрированных металлургических заводов 2017-июнь 2020(%)

Рост цен на железорудное сырье снижает рентабельность интегрированных металлургических заводов.

Рис. 3. Прибыль на тонну стали в юанях ( 螺纹吨钢利润 )

на тонну стали в юанях с 2015 года

Все эти факторы могут привести к открытию китайского рынка для импортного металлолома. В этих условиях крайне интересной станет позиция как Амурстали, так и вьетнамских металлургических заводов. В условиях обострения отношений Китая и Австралии (поставщика угля и руды для китайской металлургии) открытие китайского рынка лома для импорта может породить некоторый рост цен на лом, и главное, «вымывание» качественного тяжелого лома с рынков Азиатско-Тихоокеанского региона.

Для понимания российским читателем объемов рынка в 2018 году в Китае переработано 212,77 млн тонн черного лома(примерно в 10 раз больше российского), что на 22,3% больше по сравнению с аналогичным периодом прошлого года. Из них металлургические предприятия переработали 18,777 млн. тонн металлолома,что на 26,9% больше по сравнению с аналогичным периодом прошлого года, а другие отрасли переработали 25 млн. тонн металлолома, что на 3,8% меньше по сравнению с аналогичным периодом прошлого(2017) года.

В 2018 году общий объем потребления металлолома для сталеплавильного производства составил 188 млн т, увеличившись на 39,68 млн т;

общее потребление лома в Китае составило 202,3 кг/тонну стали, увеличившись на 24,5 кг/тонну, увеличившись на 13,8%, в том числе лом для производства стали в конвертере на 152 кг/т, увеличившись на 23,8 кг/т, или на на 18,6%;

Потребление лома для электросталеплавильного производства составило 662,8 кг/т, увеличившись на 2,2 кг/т, с ростом на 0,3%;

Для понимания рынка лома цветных металлов приведем следующие данные по объемам переработки вторичных цветных сплавов:

По статистике 2018 года:

Производство вторичных медных сплавов составило 3,25 млн тонн,что на 1,6% больше показателя 2017 года,

производство вторичного алюминия-6,95 млн тонн, рост на 0,7% от показателей 2017 г., производство вторичного свинца-2,25 млн тонн, рост на 9,8% от показателя 2017 года, производство вторичного цинка-1,65 млн тонн, рост на 3,0% с 2017 года.

В 2018 году ломосбор цветмета в Китае незначительно увеличился по сравнению с аналогичным периодом прошлого года, в том числе ломосбор медных ломов составил 2,1 млн тонн, а лома алюминия — 5,1 млн тонн соответственно, что составило 64,6% и 73,3% от поставок лома меди и алюминия для китайских переплавщиков вторички (остальное — импорт), а сбор свинцово-кислотных аккумуляторов в Китае составил 3,45 млн тонн.

Предыдущие статьи по теме:

![]()