Предварительные итоги 2024 года на внутреннем рынке России

Предварительные итоги 2024 г. на внутреннем рынке России с позиции оценки сбора лома можно разделить на:

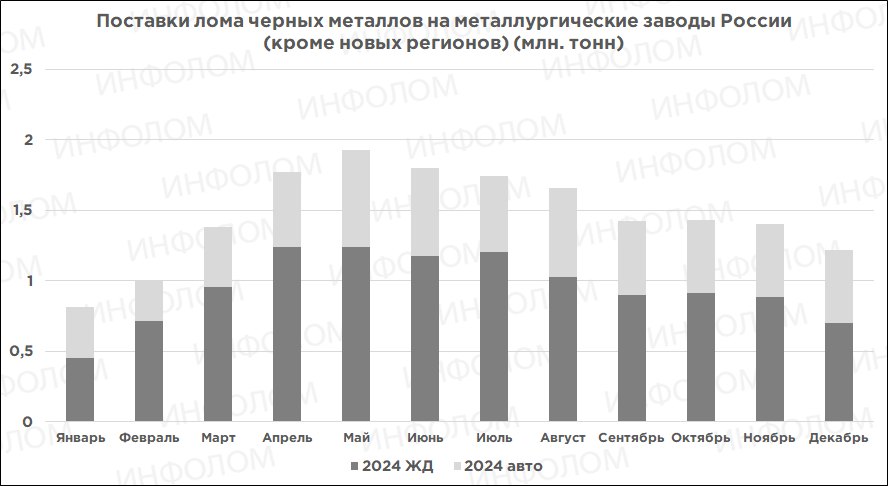

- поставки на металлургические заводы «старых регионов» (до 2022 г.) можно предварительно (до подведения итогов поставки декабря) оценить как 17,6 млн. тонн.

Поставки на металлургические заводы:

- ЛНР, ЮГМК (Алчевск) можно оценить как 300 тыс. тонн.

- ДНР, ЮГМК (Енакиево) можно оценить как 300 тыс. тонн

- ДНР, ООО «Технологические инвестиции» можно оценить как 220 тыс. тонн. Все оценки сделаны исходя из объявленных объемов производства готовой продукции и технологических схем работы предприятий.

Таким образом, общий объем по новым регионам навряд ли превысит 900 тыс. тонн по самой оптимистичной оценке, включая и лом для небольших производств, и лом отправляемый с части Запорожской и Херсонской области, где есть предприятия по его переработке.

С учетом возможного (!) 100% использования квот на экспорт вне ЕАЭС на 600 тыс. тонн, 550 тыс. тонн и 100 тыс. тонн в 2024 г. мы получаем оптимистичную оценку сбора лома в 19,7 млн. тонн.

При недоиспользовании квот на экспорт (фактически это имело место быть), снижением оценки по новым регионам(сравнить публикации и реальный выпуск в новых регионах можно только в следующем году), и недосбору по старым регионам (в планах заводов могут «переучесть» фактические запасы на «дочках») можем получить пессимистичную оценку в 18,9 млн. тонн.

Основной причиной снижения является рост ставки ЦБ, который делает невыгодным хранение запасов лома, как заводами, так и трейдерами. Отдельно можно упомянуть проблемы ломосдатчиков с безналичным расчетом за лом металлов с физическими лицами, как то блокировка карт и «письма счастья» из разных государственных органов, а также снижение спроса на готовую продукцию металлургических заводов в 3-4 кв. 2024 года.

Также стоит сказать несколько слов о методологии исследования.

Данные по внутреннему рынку России получены опросным путем, крупнейших заводов (от 100 тыс. тонн в год) России и БМЗ. Электрометаллургические предприятия представлены на нашей отраслевой схеме.

Что мы здесь не учитывали?

1. Потребление мелких заводов. В России есть микрометаллургические производства, работающие на ломе и выпускающие как арматуру, так и литье. Из числа известных нам, это заводы в Иркутской области, в Бурятии, в Астрахани, в Ростовской и Запорожской области, в Краснодарском крае. Потребление каждого такого завода по черному лому обычно не превышает 25 — 30 тыс. тонн в год, часто он не закупает его с рынка, а просто использует оборотный лом «материнского» машиностроительного предприятия. Мы выявляем такие предприятия, наносим на карту и проводим исследования об их роли на рынке лома металлов.

2. Потребление заводов – производителей стальной дроби и помольных шаров. Оно кажется весьма не маленьким, объем производства мелющих шаров по СНГ в целом оценивается примерно до полумиллиона тонн в год. В то же время зачастую сырьем для мелющих тел является не лом черных металлов в чистом виде, а некондиционная круглая и квадратная заготовка, рельсы, и только в последнюю очередь именно лом. В 2024 году мы создали карту производителей мелющих тел и продолжим исследования с целью выявления реального влияния этого сегмента металлургии на рынок лома.

3. Потребление отдельным цехом машиностроительных заводов, железнодорожных депо и ремонтных производств. Оно учитывается в ценовых схемах, рассылаемых клиентам Корпорации Исток, чтобы показать пики спроса применительно к географии регионального рынка. Но достоверного учета объемов потребления такими заводами пока нет.

В целом можно сказать, что оптимистическая оценка потребления именно что закупаемого с рынка лома на 2024 год не превышает полумиллиона тонн, без учета потребления оборотного лома внутри периметра корпораций машиностроения и транспорта, закупаемого чугуна и квадратной заготовки.

![]()