При 200 000 «лишних» вагонов на железных дорогах наблюдается их дефицит

Дискуссия о величине потребного парка в очередной раз вызвала ряд вопросов, один из которых: действительно ли в России образовался профицит вагонов? Тема тем более актуальна, что некоторые операторы, несмотря на «лишние» 220 тысяч единиц подвижного состава на сети РЖД, говорят о дефиците. Кто же прав и сколько сейчас в стране вагонов, Vgudok.com выяснял у экспертов и участников рынка. Ниже ВТОРАЯ часть нашего большого вагонного расследования, первую можно найти ЗДЕСЬ.

По оценкам Союза «Объединение вагоностроителей», в настоящее время эксплуатируемый парк грузовых вагонов составляет 1 млн 347 тысяч единиц, из которых 254 тысяч или 19% — это инновационный подвижной состав с осевой нагрузкой 25 тс. При этом оценка «излишков» у ОВС и РЖД совпадают: порядка 200–220 тысяч грузовых вагонов могут считаться излишними, формирующими профицит парка в условиях ограниченной способности железнодорожной инфраструктуры.

В то же время локальный дефицит у отдельных операторов действительно может наблюдаться.

«Но причиной этого становится увеличение времени оборачиваемости вагонов, что обусловлено невозможностью инфраструктуры, что называется, «переварить» такой объём парка в условиях имеющихся ограничений пропускной способности сети. А увеличение времени оборачиваемости, в свою очередь, стало результатом изменения логистических цепочек и увеличение расстояний перевозки грузов.

Иными словами, наличие большого количества излишнего парка грузовых вагонов, занимающих часть приёмоотправочных путей, не даёт использовать пропускную способность инфраструктуры на полную мощность. Отсюда и парадокс: при общем профиците парка отдельные участники рынка заявляют о дефиците парка в том или ином сегменте», — рассказал vgudok.com исполнительный директор Союза «Объединение вагоностроителей» Евгений Семёнов.

Заместитель председателя Некоммерческого партнёрства операторов железнодорожного подвижного состава (НП ОЖдПС) Денис Семёнкин в разговоре с Vgudok отметил, что, в общем, говорить о дефиците подвижного состава нельзя, только конкретно и применительно к типу подвижного состава и региону его обращения:

«У нас 10 типов различных вагонов, и каждый из них — это свой рынок. Например, рынки вагонов-зерновозов и цистерн — абсолютно не пересекающиеся, одних может быть профицит, других — дефицит. Что касается региона, то, например, есть перевозки только на Урале. Тот же щебень с Южно-Уральской и Свердловской дороги возится активно на север Свердловской дороги, и это свой рынок и своя технология со своим сложностями.

Есть ли там дефицит подвижного состава? Да, он там постоянно есть, потому что активируются эти перевозки в летний период и, естественно, по сезону на Урале возникает дефицит полувагонов, а в остальное время его нет. Поэтому и грузоотправители щебня жаловались, что полувагонов не хватает, но это специфика их работы — зимой щебень не возят».

Анализ спроса на новый подвижной состав, сделанный ИПЕМ, показывает, что сегодня наиболее востребованными родами вагонов являются полувагоны, цистерны и крытые вагоны. Так, регистрация новых полувагонов в первом полугодии 2024 года выросла по отношению к аналогичному периоду прошлого года на 74,4%, цистерн — на 66,6%, крытых вагонов — на 58,8%. В целом по всем родам вагонов объём регистрации за январь-июнь 2024 года увеличился к 2023 году на 29%.

«Высокий спрос на новый подвижной состав вызван в том числе значительными объёмами списаний, которые ожидаются в среднесрочной перспективе. В период до 2030 года включительно должно быть списано около 200 тысяч вагонов, то есть почти 15% парка грузовых вагонов России.

В 2024 году срок службы заканчивается у 15,6 тысячи вагонов, однако только за первое полугодие выбытие вагонов из парка превысило уровень 9,1 тысячи вагонов.

Таким образом, можно предположить, что владельцы вагонов уже сейчас начали списывать старые вагоны и закупать новый подвижной состав», — рассказал vgudok.com ведущий эксперт-аналитик отдела исследований грузовых перевозок департамента исследований железнодорожного транспорта ИПЕМ Ульян Евтеев.

По данным ОВС, по итогам 2024 года будет списано порядка 16 тысяч грузовых вагонов.

Если рассматривать по типам, то довольно крупные списания будут в следующих сегментах: крытые вагоны (более 3,5 тысячи единиц); нефтебензиновые цистерны (3,5 тысячи единиц), цистерны для СУГ и химические (0,9 тысячи и 0,7 тысячи единиц соответственно).

«По итогам 2025 года будет списано чуть больше 26 тысяч грузовых вагонов.

Крупные списания в сегментах: нефтебензиновые цистерны (более 10 тысяч единиц), цистерны для СУГ и химические (0,6 тысячи и 0,7 тысячи единиц соответственно), полувагоны (более 7 тысяч единиц), крытые вагоны (3 тысячи единиц)», — добавляет Евгений Семенов.

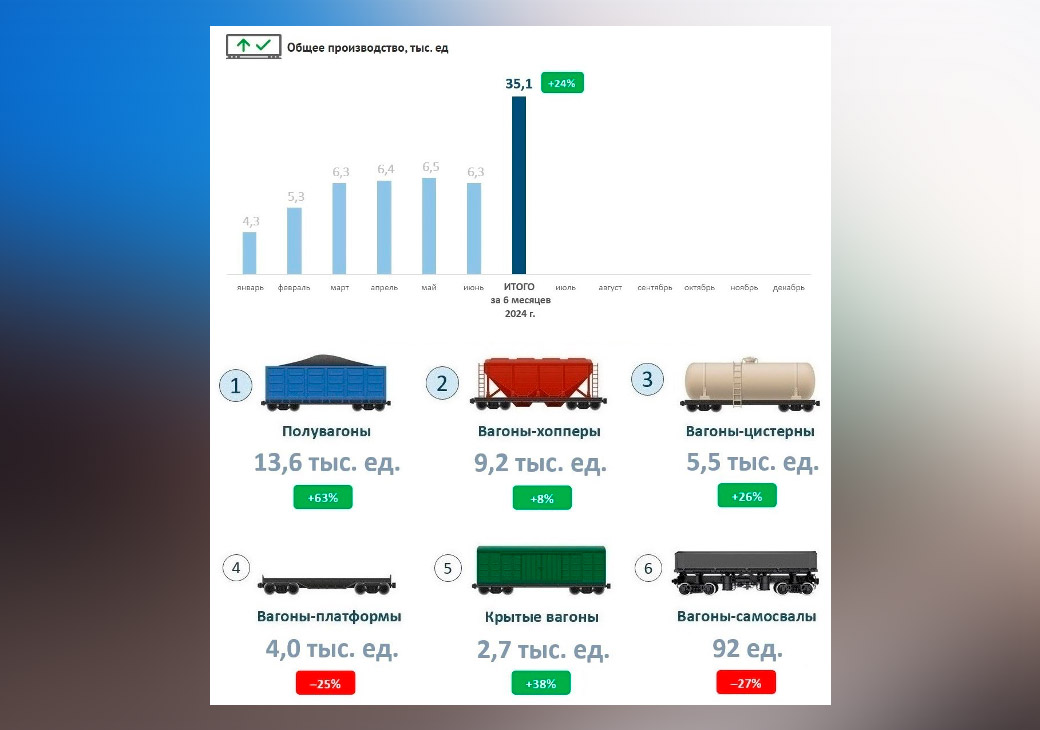

Данные по выпуску грузовых вагонов и их комплектующих за 6 месяцев 2024 года. Инфографика ОВС

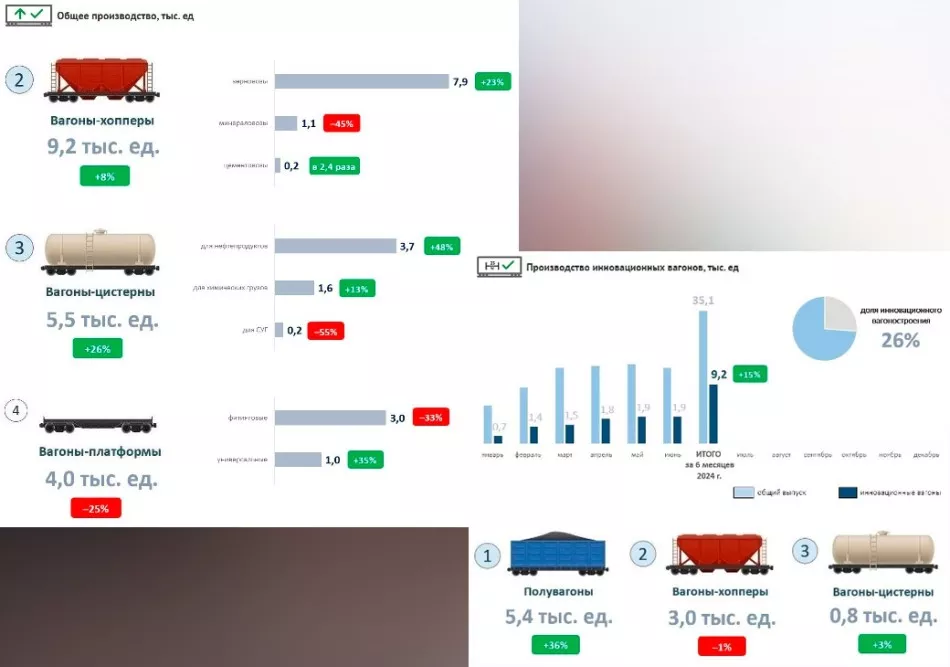

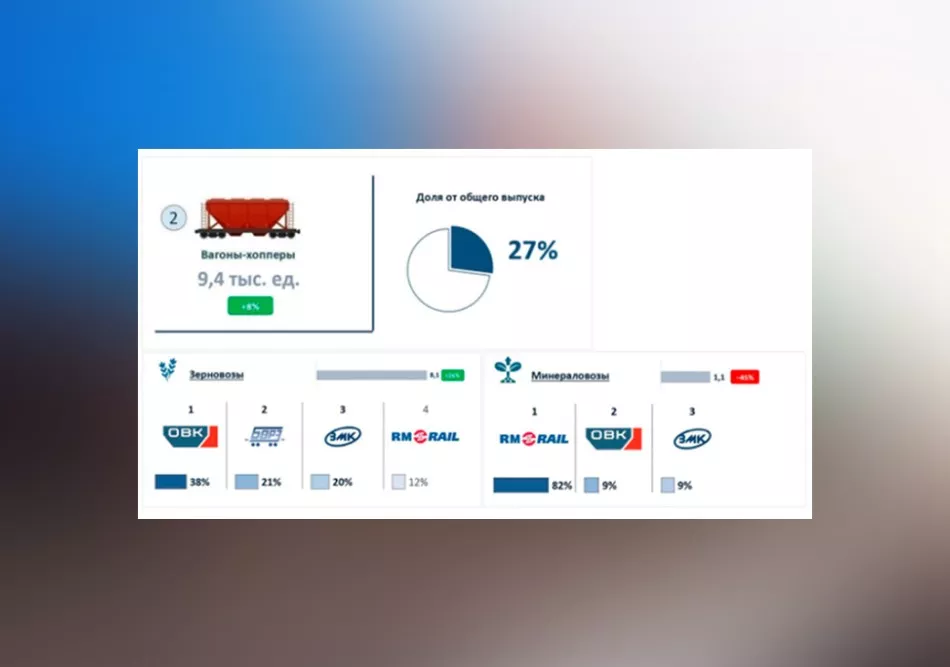

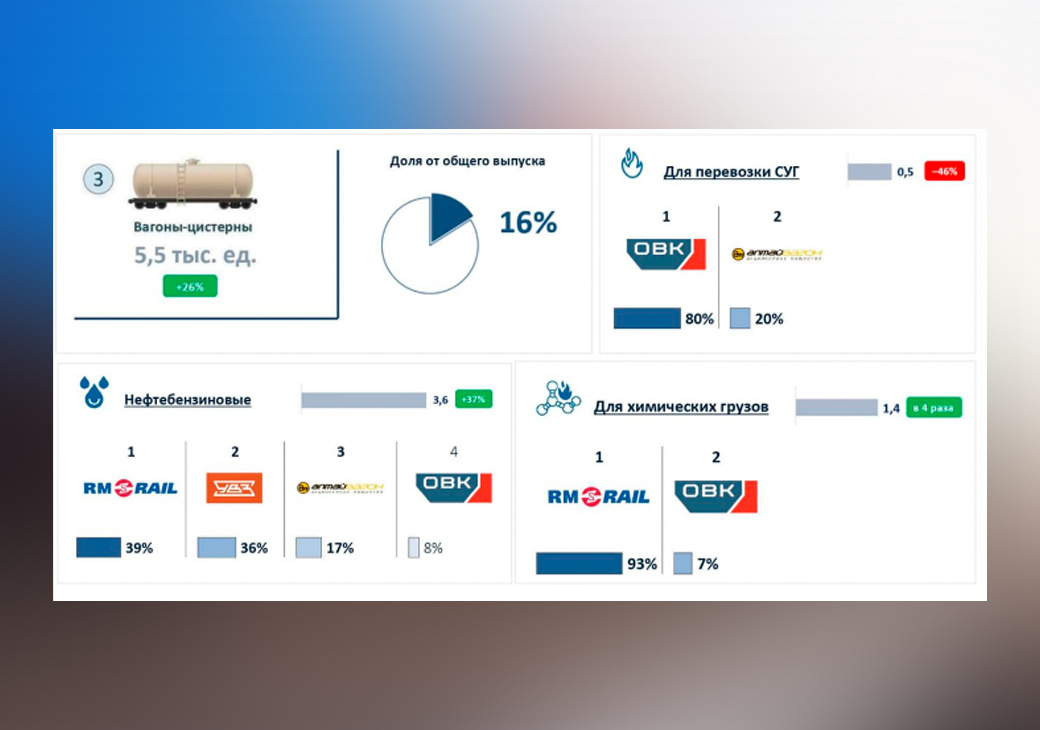

По словам г-на Семенова, первое полугодие 2024 года основными выпускаемыми типами грузовых вагонов являются: полувагоны — 13,6 тысячи единиц (+63% к АППГ); вагоны-хопперы — 9,2 тысячи единиц (+8%); вагоны-цистерны — 5,5 тысячи единиц (+26%), крытые вагоны — 2,7 тысячи единиц (+38%).

«Рост производства хопперов вызван увеличением выпуска зерновозов на 23%, в сегменте вагонов-цистерн рост обеспечивается за счёт увеличения выпуска нефтебензиновых цистерн и цистерн для химических грузов на 48 и 13% соответственно.

Если судить по производству, то, на наш взгляд, дефицита не наблюдается ни в одном из сегментов: мы производим то, что было законтрактовано. Если судить по проведённым совещаниям, то дефицит заявляется частью участников рынка в сегменте вагонов-цистерн (как нефтебензиновых, так и для СУГ, и пищевых)», — отметил исполнительный директор ОВС.

По словам Дениса Семёнкина, в безусловном профиците сейчас — универсальные платформы, платформы-лесовозы и вагоны-цементовозы. Что касается остальных типов подвижного состава, то всё зависит от региона. Например, полувагоны в профиците на Октябрьской, Дальневосточной и Северо-Кавказской ЖД, а в дефиците — на погрузочных дорогах (Западно-Сибирской, Свердловской, Южно-Уральской).

«Там небольшой дефицит, но он имеется. Опять же, надо смотреть у кого они в дефиците. У компаний, которые заключают долгосрочные договоры, с вагонами всё в порядке, все они обеспечены — это крупнейшие грузоотправители.

А те компании, которые имеют нерегулярный объём отгрузки, спотовые перевозки, могут испытывать трудности с вагоном и полувагонами.

По словам эксперта ИПЕМ Ульяна Евтеева, при определении наличия или отсутствия дефицита парка на сети целесообразно выполнять не только арифметические расчёты по методикам, но и учитывать результаты соответствующих опросов грузовладельцев. Также целесообразно проводить факторный анализ отличий, полученных балансов парка грузовых вагонов между расчётами и опросами.

«Реализация комплекса мероприятий по оптимизации регулировки/управления порожними и гружёными вагонопотоками для обеспечения согласованных перевозчиком заявок на сети железных дорог позволило бы участникам перевозок выстраивать долгосрочные планы обновления парка с учётом фактической эффективности перевозок», — отмечает г-н Евтеев.

В ОВС отметили, что запросы операторских компаний в большей своей части зависят от объёма перевозимой грузовой базы и предстоящих списаний в том или ином сегменте грузовых вагонов.

«С учётом того, что переналадка производства грузовых вагонов между разными типами вагонов — это трудоёмкий и времязатратный процесс, сопряжённый в том числе с необходимостью закупки комплектующих у сторонних компаний, для нас, как вагоностроителей, крайне важен этап формирования производственного плана на предстоящий период, работа по которому начинается в середине текущего года.

«Вклинить» производство партии вагонов в середине года в производственный план довольно проблематично.

К тому же это требует много усилий по переносу сроков отгрузки вагонов для других покупателей, что, на наш взгляд, некорректно по отношению к другим участникам рынка, поэтому такой подход нами, как правило, не практикуется.

Однако мы всегда открыты для работы на долгосрочный период и готовы подстраиваться под нужды покупателей при формировании новых производственных планов. Очевидно, что сделать грузовой вагон “здесь и сейчас” попросту невозможно, поскольку вагоностроители не выпускают такую продукцию на свободный рынок, а изготавливают только под конкретный заказ», — поясняет Евгений Семёнов.

Оценки «Объединения вагоностроителей» по долям производителей в разных сегментах грузового подвижного состава. Источник.

В целом, отметил Денис Семёнкин, разговоров о том, что кто-то сидит без вагонов, нет — все грузоотправители находят необходимые виды подвижного состава. Однако существуют колоссальнейшие технологические проблемы.

«Заявленные вагоны месяцами — у меня есть примеры, что по два, по три месяца не могут дойти до клиента. Причём речь не о расстояниях в тысячу километров, есть примеры, когда вагон находится на станции с тарифным расстоянием 14 километров, и не может прийти месяц.

Издалека вагоны быстрее приходят, чем перемещаемые с соседних станций.

То есть железная дорога на сегодняшний день организовывает перевозку порожняка крайне плохо. И часто клиенты говорят: у нас нет вагонов не потому, что их нет с коммерческой точки зрения, но с технологической точки зрения они не могут их подать. Вот отсюда у нас дефицит — технологический, а не коммерческий», — резюмирует господин Семёнкин.

Таким образом, заявления о дефиците вагонов — история больше сезонная или региональная и немного эмоциональная, нежели реальная проблема с выпуском подвижного состава. А вот технологический дефицит вполне реален, и снова все дороги ведут в РЖД, где должны, наконец, сделать усилие и принять ряд важных решений в том числе и о том, что делать с избыточным парком на сети.

![]()