Падение цен на черный лом – насколько вероятно в декабре?

Многие из наших читателей были «обрадованы» сообщением о вероятном ожидании падении цен на Промсорт-Калуга и Промсорт-Урал с 11 декабря. Чем можно объяснить подобное сообщение?

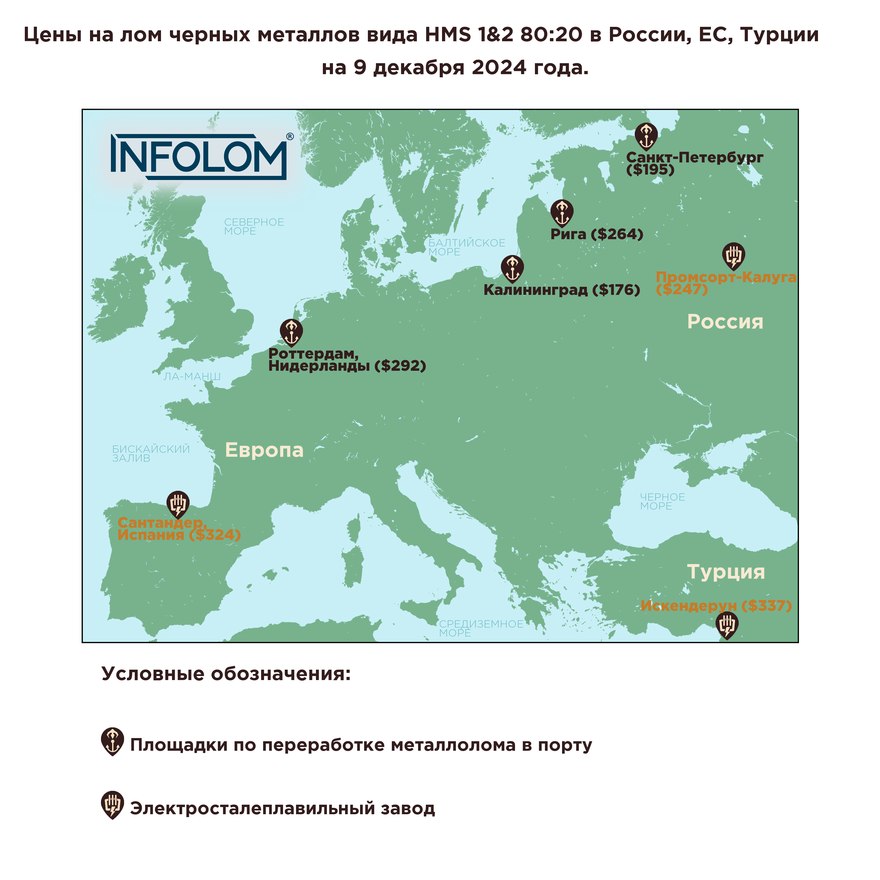

Одна из причин – это снижение конкурентоспособности российского лома на мировом рынке. В условиях проблемной логистики и расчетов нормальная конкурентоспособность электрометаллургии с позиции разрыва цен на лом в России и в Турции – более 100 долл. США, желательно от 110. Сейчас «в моменте» это не так.

Как видим, сейчас разница цен Россия – Турция составляет 90 долл. США, что является некомфортным уровнем для российских электрометаллургов. С учетом падения цен на квадратную заготовку с 460 в конце ноября 2024 г. до 440 в первой декаде декабря, возникает естественное стремление переложить падение цен на экспортируемый полуфабрикат на плечи поставщиков металлолома. Недавнее переполнение вагонами станции Ревда как раз об этом – было целесообразно выгрузить запасы лома до новой цены и пополнить, кстати, под нее оборотные средства.

Несложный экономический расчет показывает, что при курсе доллара США от 105 рублей за доллар и более разница цен с Турцией была бы комфортной для металлургов и падения точно можно было бы избежать. Но именно что неопределённость с курсом валюты стала, на наш взгляд, основной причиной решения снизить цены.

Что же помешало полностью оттранслировать понижение цен(примерно на 2000 руб.) в цену лома?

Во-первых, неоднозначная ситуация на рынке товарного чугуна – он тоже дешевеет, но менее существенными темпами(до 315 долл. США FOB Черное море), и для производства лом по-прежнему выгодней, чем чугун. Полное падение отгрузки ни разу не выгоднее.

Второе соображение заключается в том, что мы живем в конкурентном мире, и другие интегрированные заводы вполне себе могут оставить цену, или даже сделать премии поставщикам качественного лома, по тем же соображениям баланса «лом-чугун» в производстве.

Третье соображение носит имя «февраль» и связано с дефицитом материала – до конца 2024 года расширять закупки в ущерб выводимой пока еще под 20% прибыли не выгодно, тогда как в феврале надежда на раскрутку инфляционной спирали и, соответственно, на оправданный даже при нынешней ставке ЦБ рост цен на лом более чем вероятна.

То есть мы наблюдаем классический «пробный шар» — вдруг запаниковавший рынок примет новую цену и начнет отгрузки? Посмотрим на реакцию других заводов, во всяком случае, клиенты Корпорации Исток узнают о развороте ситуации на рынке первыми!

![]()