На чем могут быть основаны планы экспансии трейдера в Сибирь и на Дальний Восток?

По рынку ходят слухи, что предположительно известный размахом своих планов трейдер из Тольятти таки присматривается к открытию площадок в Сибири и даже на Дальнем Востоке. На чем может быть основана уверенность в успехе этой стратегии?

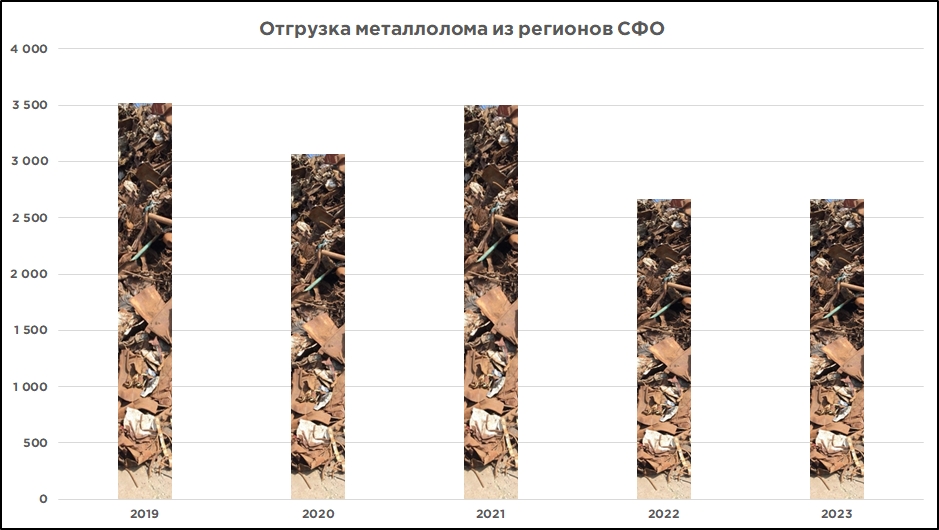

Рассмотрим состояние отгрузки лома из Сибирского ФО за 5 лет

Таблица 1. Отгрузка лома из регионов Сибирского ФО

| Названия строк | 2019 | 2020 | 2021 | 2022 | 2023 |

| ИРКУТСКАЯ ОБЛАСТЬ | 560 | 468 | 529 | 420 | 426 |

| КРАСНОЯРСКИЙ КРАЙ | 544 | 465 | 514 | 410 | 441 |

| НОВОСИБИРСКАЯ ОБЛАСТЬ | 480 | 458 | 555 | 395 | 388 |

| АЛТАЙСКИЙ КРАЙ | 417 | 294 | 510 | 381 | 336 |

| КЕМЕРОВСКАЯ ОБЛАСТЬ | 464 | 431 | 418 | 297 | 312 |

| ОМСКАЯ ОБЛАСТЬ | 309 | 320 | 343 | 266 | 286 |

| ЧИТИНСКАЯ ОБЛАСТЬ | 227 | 186 | 212 | 173 | 164 |

| РЕСПУБЛИКА ХАКАСИЯ | 207 | 179 | 104 | 122 | 113 |

| РЕСПУБЛИКА БУРЯТИЯ | 176 | 149 | 177 | 111 | 108 |

| ТОМСКАЯ ОБЛАСТЬ | 119 | 102 | 123 | 86 | 96 |

| ЗАБАЙКАЛЬСКИЙ КРАЙ | 13 | 15 | 12 | 0 | 0 |

| АГИНСКИЙ БУРЯТСКИЙ АВТОНОМНЫЙ ОКРУГ | 2 | 1 | 3 | 2 | 1 |

| Общий итог | 3 518 | 3 069 | 3 500 | 2 663 | 2 670 |

Данные в тыс. тонн

Таблица 2. Доли регионов отгрузки Сибирского ФО

| Названия строк | 2019 | 2020 | 2021 | 2022 | 2023 |

| ИРКУТСКАЯ ОБЛАСТЬ | 15,91% | 15,27% | 15,10% | 15,76% | 15,97% |

| КРАСНОЯРСКИЙ КРАЙ | 15,47% | 15,16% | 14,67% | 15,38% | 16,50% |

| НОВОСИБИРСКАЯ ОБЛАСТЬ | 13,65% | 14,91% | 15,86% | 14,84% | 14,52% |

| АЛТАЙСКИЙ КРАЙ | 11,85% | 9,58% | 14,57% | 14,30% | 12,58% |

| КЕМЕРОВСКАЯ ОБЛАСТЬ | 13,20% | 14,03% | 11,94% | 11,17% | 11,67% |

| ОМСКАЯ ОБЛАСТЬ | 8,79% | 10,44% | 9,80% | 9,99% | 10,70% |

| ЧИТИНСКАЯ ОБЛАСТЬ | 6,45% | 6,06% | 6,07% | 6,49% | 6,15% |

| РЕСПУБЛИКА ХАКАСИЯ | 5,88% | 5,84% | 2,98% | 4,58% | 4,22% |

| РЕСПУБЛИКА БУРЯТИЯ | 5,01% | 4,85% | 5,06% | 4,15% | 4,04% |

| ТОМСКАЯ ОБЛАСТЬ | 3,38% | 3,32% | 3,51% | 3,24% | 3,60% |

| ЗАБАЙКАЛЬСКИЙ КРАЙ | 0,36% | 0,50% | 0,36% | 0,00% | 0,00% |

| АГИНСКИЙ БУРЯТСКИЙ АВТОНОМНЫЙ ОКРУГ | 0,05% | 0,04% | 0,08% | 0,09% | 0,05% |

| Общий итог | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% |

Одной из главных предпосылок потенциальной перспективности региона является снижение отгрузки лома примерно на миллион тонн с 2021 года и далее стабилизация в 2022-2023 году примерно на 2,6 млн. тонн без учета автопоставки.

Иными словами, при усилении стимулов к заготовке лома Сибирь предположительно Сибирь может дать еще миллион тонн к сегодняшнему уровню.

Заметно падение отгрузки примерно на 100 тыс. тонн в год в Иркутской области, Красноярском крае, Новосибирской области, сравнивая с 2019 годом.

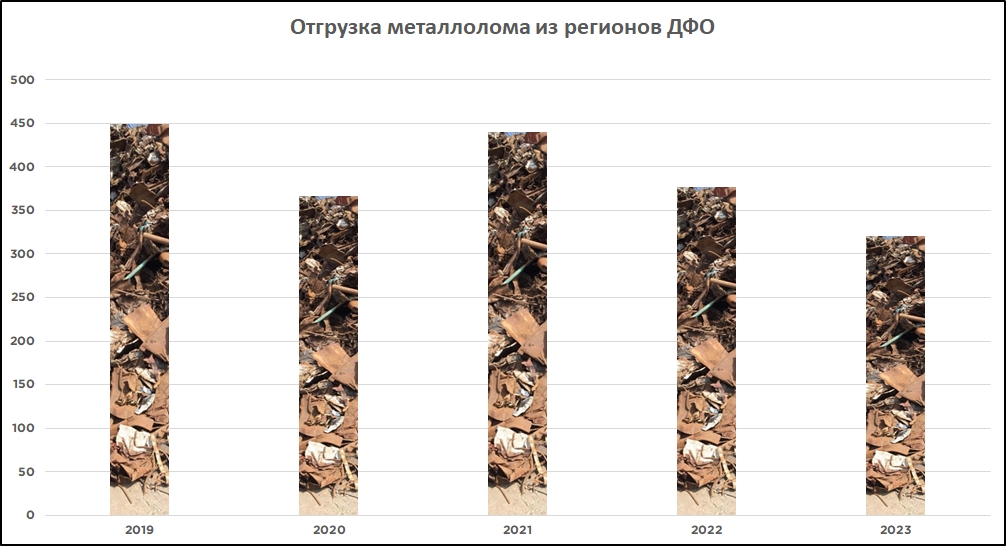

Для понимания вопроса, куда это все будет грузится, посмотрим восточнее, на регионы ДФО.

Таблица 3. Отгрузка лома из регионов Дальневосточного ФО

| Названия строк | 2019 | 2020 | 2021 | 2022 | 2023 |

| АМУРСКАЯ ОБЛАСТЬ | 190 | 156 | 168 | 141 | 102 |

| ХАБАРОВСКИЙ КРАЙ | 114 | 100 | 91 | 78 | 55 |

| ПРИМОРСКИЙ КРАЙ | 39 | 34 | 86 | 98 | 93 |

| РЕСПУБЛИКА САХА (ЯКУТИЯ) | 72 | 54 | 66 | 37 | 55 |

| ЕВРЕЙСКАЯ АВТОНОМНАЯ ОБЛАСТЬ | 28 | 16 | 12 | 15 | 14 |

| САХАЛИНСКАЯ ОБЛАСТЬ | 6 | 5 | 17 | 7 | 3 |

| Общий итог | 449 | 366 | 440 | 377 | 321 |

Данные в тыс. тонн

Таблица 4. Доли регионов отгрузки Дальневосточного ФО

| Названия строк | 2019 | 2020 | 2021 | 2022 | 2023 |

| АМУРСКАЯ ОБЛАСТЬ | 42,31% | 42,59% | 38,13% | 37,44% | 31,81% |

| ХАБАРОВСКИЙ КРАЙ | 25,38% | 27,46% | 20,57% | 20,80% | 17,05% |

| ПРИМОРСКИЙ КРАЙ | 8,64% | 9,25% | 19,48% | 25,98% | 28,87% |

| РЕСПУБЛИКА САХА (ЯКУТИЯ) | 16,02% | 14,77% | 15,04% | 9,85% | 16,99% |

| ЕВРЕЙСКАЯ АВТОНОМНАЯ ОБЛАСТЬ | 6,22% | 4,47% | 2,81% | 3,94% | 4,43% |

| САХАЛИНСКАЯ ОБЛАСТЬ | 1,44% | 1,46% | 3,97% | 1,98% | 0,85% |

| Общий итог | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% |

По цифрам отгрузки также заметно падение, но общий объем можно сравнить с одной лишь Иркутской областью. Также на Дальнем востоке пока что один практически монопольный потребитель, у которого пока что все оптимально с загрузкой ломом.

Так и куда развиваться дальше?

А вот теперь обратим внимание на рентабельность экспорта из портов Дальнего Востока. По материалам стрима на канале ИНФОЛОМ январские цены в Южной Корее были 385, уточнение стоимости доставки дает цифру всего лишь в 15 долл. США, 5% пошлина (в рамках квот) составит от цен CFR примерно 20 долларов. При анонсированной закупочной цене в портах ДВ в 172 доллара и условной оценке перегруза в 20 долларов США маржинальная прибыль составит 158 долларов США на тонну! Надо понимать, что есть еще и стоимость доставки до порта, и если взять даже цену 300 долл. США со всеми транспортными издержками и перегрузом, маржа будет равна 50 долларам на тонну, что почти в 2 раза выше внутреннего рынка!

Несложный расчет показывает потенциальную выгоду вложений в лоббирование расширения квот, но не абы кому, а именно что бенефициарам определенного трейдера.

Возникают вопросы – зачем это нужно:

- Амурстали? Такое развитие событий предположительно разгонит цены на лом, дополнительный миллион сибирского лома обойдется, по опыту прошлых лет, минимум +1000 к цене.

- Существующим экспортерам в портах ДВ? Они, конечно, потеряли в объемах, но выиграли в марже. Новый конкурент оную маржу понизит, да и за чей счет будут те квоты – тоже вопрос.

- ЕВРАЗу? См. комментарий выше по стоимости прироста сбора лома.

- Другим заводам внутреннего рынка? Сейчас эпизодические перевозки на внутренний рынок с Сибири и отчасти Якутии имеют место быть потому, что стоимость тарифа компенсируется относительно низкой ценой лома на месте. Как только этот фактор уйдет, качественный сибирский лом будет стоить дороже.

Иными словами, вопрос о квотировании может напрямую коснуться интересов металлургических заводов и, возможно, даже при незначительном росте квот существенно повлиять на цену.

![]()