План «Ураган» «пропылесосит» карманы грузоотправителей

Идея объединить полувагоны в одних руках понравилась аналитикам правительства

Аналитический центр при правительстве России направил в советы операторов и потребителей при РЖД анализ разработанного Государственной транспортной лизинговой компанией (ГТЛК) плана консолидации парка полувагонов. «Ведомости» ознакомились с расчетами центра, подготовленными по поручению Минтранса.

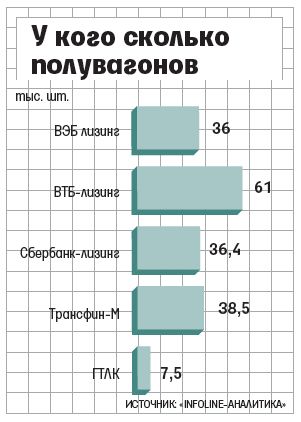

Идея ГТЛК такова: она сама или «ВЭБ лизинг» собирают 200 000 полувагонов – либо путем перенайма парка, находящегося в лизинге у малых и средних операторов, либо выкупив вагоны у их собственников. Деньги ГТЛК рассчитывает либо занять у банков, либо получить в результате докапитализации на 30 млрд руб. Собрав такой парк, ГТЛК или «ВЭБ лизинг» передают их в сублизинг консолидированному оператору (ГТЛК условно называет его United Trans Leasing), который станет одним из пяти крупнейших операторов подвижного состава. Среди претендентов на создание такого оператора – Трубная грузовая компания (ТГК) Александра Карманова, рассказывали «Ведомостям» сотрудники двух крупных операторов подвижного состава и крупного грузоотправителя. ТГК управляет 14 170 вагонами, из которых 8974 – полувагоны (данные «Infoline-аналитики»). Карманов намерен расширять парк и уже приобрел структуры «Рейлтрансхолдинга», которые управляют взятыми у «ВЭБ лизинга» 37 000 вагонов.

Напрямую объединенный оператор будет управлять не менее чем 50 000 вагонов, считают эксперты аналитического центра, еще около 150 000 передаст в управление ПГК, ФГК и другим операторам. Их агентское вознаграждение составит 1% от оборота, а коммерческая политика останется независимой.

Около 20 000 полувагонов предлагается в первый год не использовать, чтобы повысить рыночные арендные ставки. Они будут постепенно заменять выбывающие из строя: с 1 января 2016 г. операторам запрещено продлевать сроки их службы, и уже в 2016 г. сеть РЖД может недосчитаться до 150 000 вагонов всех видов, говорится в отчете. Участники рынка эксплуатируют сейчас, по данным «Infoline-аналитики», более 1 млн вагонов.

Со временем вагонный парк будет сокращаться, а грузооборот – расти: в 2016 г. он прибавит 1%; в результате цена аренды вагона вырастет, по прогнозу аналитического центра, с нынешних 550–650 руб./сутки до 1100 руб./сутки к концу года (включая НДС). Это позволит консолидированному оператору без проблем взять на себя обслуживание задолженности перед лизинговыми компаниями за нанятые или купленные полувагоны – сейчас это 340 млрд руб. На этапе роста ставок объединенной компании нужно будет инвестировать в подвижной состав до 5 млрд руб., оценивают они. Если долг будет рефинансирован, объединенный оператор сможет вернуть эти 5 млрд руб. за семь лет, если нет – за 10 лет.

По базовому плану финансовой состоятельности проекта, разработанному ГТЛК, выкупная стоимость одного вагона оценивается в 1,7 млн руб., т. е. покупка всех 200 000 – 340 млрд руб. Но на деле большая часть парка может быть перенанята – только у лизингодателей с госучастием в управлении 180 000 полувагонов, подсчитали эксперты «Infoline-аналитики».

В первый год программы доходная ставка составит 875 руб./сутки за вагон, на второй – 1068 руб./сутки, на 10-й – 1694 руб./сутки, рассчитал аналитический центр. То есть доходы консолидированного оператора в первый год должны составить 52,7 млрд руб., во второй – 72,9 млрд руб., за 10 лет он заработает более 890,8 млрд руб. Его свободный денежный поток до лизинговых выплат за 10 лет – 651,8 млрд руб. Из этих денег оператору предстоит выплатить 629,5 млрд руб. лизингодателям (с учетом процентов). Если в первый год с начала проекта чистый долг объединенного оператора будет превышать годовой показатель EBITDA в 10,9 раза, то на пятый год – в 5 раз, а на десятый составит 0,2, говорится в отчете. Проект оздоровит балансы и лизинговых компаний, и операторов подвижного состава: повысит эффективность управления парком за счет снижения порожнего пробега, укрупнения диспетчеризации, восстановления равновесной стоимости аренды вагона.

Есть риск, что, расторгая действующие контракты, заключенные на высоком рынке, лизинговые компании будут вынуждены снизить лизинговый платеж и продлить срок лизинга до 10 лет в связи с неблагоприятной конъюнктурой рынка, предупреждает гендиректор «Infoline-аналитики» Михаил Бурмистров. Крупнейшие операторы могут замещать списываемый парк не через договоры найма с ГТЛК или консолидированным оператором, а приобретая или арендуя новые вагоны, доходность которых выше и преимущество которых по сравнению с обычным полувагоном будет расти по мере индексации тарифа. Таким образом, в долгосрочной перспективе полувагоны, консолидированные на балансе ГТЛК, окажутся вытеснены в низкий ценовой сегмент и финансовая модель не сработает.

«Нефтетранссервис», по словам его совладельца Алексея Лихтенфельда, решил задачу замещения выбывающего парка, арендуя вагоны. Если программа консолидации начнет действовать, конкуренция за парк усилится, не сомневается он. Представитель ФГК отказался от комментариев. Близкий к ней человек и представитель еще одного крупного оператора считают, что проект не учитывает многих рисков и потому малореализуем.

Сотрудник компании-грузоотправителя полагает, что консолидировать парк в 200 000 вагонов за год вряд ли удастся: большая его часть занята по контрактам аренды, расторгнуть которые можно, только если арендатор не платит в срок. Арендная ставка, на росте которой основана финансовая состоятельность проекта, ограничена уровнем 850 руб. за вагон в сутки, считает собеседник: если она будет выше, грузоотправителям будет выгоднее арендовать или покупать собственный парк. План консолидации нарушает закон о конкуренции, добавляет он. Представители Минтранса, ФАС ситуацию не прокомментировали.

![]()